En los últimos días se han producido movimientos espectaculares en los mercados financieros, que se han extendido por todo el mundo: rebotando entre Estados Unidos, Japón y los mercados emergentes.

Adam Tooze

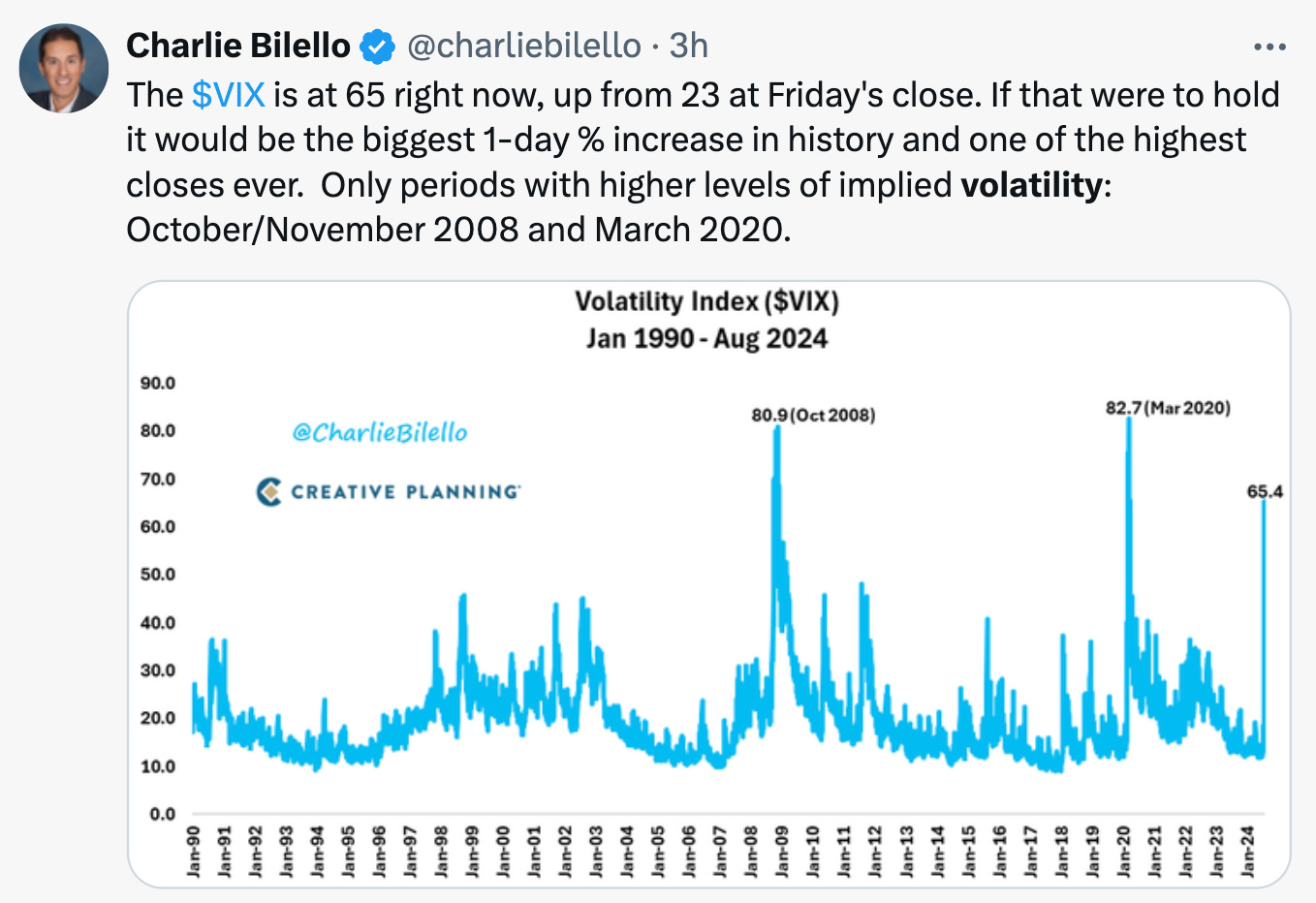

El mercado comenzó a comportarse de manera espectacular ya la semana pasada en Estados Unidos, con grandes movimientos en el mercado de bonos del Tesoro estadounidense, la vasta y supuestamente sólida base de las finanzas globales. El índice de volatilidad en Estados Unidos se disparó a niveles que solo se habían visto antes durante el shock de la COVID-19 en 2020 y en 2008.

Por exagerado que parezca, indica claramente el nivel subyacente de incertidumbre que existe. Y esto se vio agravado por la impactante reacción del mercado en Japón el lunes.

El lunes 5 de agosto, el índice bursátil japonés, Topix, cerró con una baja del 12%, su peor resultado desde 1987. La escala del mercado japonés, su interconexión con el sistema global y la magnitud de los movimientos han provocado una onda expansiva. Los inversores japoneses son, en términos netos, los mayores prestamistas de la economía mundial. Los inversores del país poseían 10,6 billones de dólares en activos extranjeros a finales del año pasado. Los inversores japoneses son grandes compradores de préstamos titulizados estadounidenses y australianos. Lo que sucede en Japón importa a toda la economía mundial.

Como nos lo describió The Economist, en los últimos días estamos presenciando en Japón la resolución de una discrepancia básica que tiene que ver directamente con la recuperación desigual y polarizada tras el COVID, pero que se remonta a una década, a las secuelas de 2008 y la divergencia entre la política monetaria estadounidense y japonesa en torno a 2012/3 y el taper tantrum.

En los últimos 18 meses, el yen se hundió cuando la Reserva Federal de Estados Unidos subió las tasas de interés y el Banco de Japón se mantuvo inmóvil. El "carry trade", en el que los inversores piden préstamos baratos en yenes para hacer inversiones de mayor rendimiento en dólares o euros, floreció, lo que hizo que la moneda japonesa cayera aún más (porque una vez que se piden prestados yenes japoneses, se venden a precio de mercado). La moneda más débil mejoró entonces las ganancias extranjeras de las empresas japonesas y atrajo a los inversores extranjeros al mercado de valores japonés. En 2023 y la primera mitad de 2024, adquirieron 9 billones de yenes (60.000 millones de dólares) en acciones.

Recientemente, el Banco de Japón ha intervenido para intentar detener la devaluación progresiva del yen, y lo ha logrado con gran éxito. Ahora, la situación amenaza con dar un giro brusco.

El yen se ha apreciado de repente y con fuerza.

Aparte de la intervención cambiaria, el Banco de Japón ha dado pequeños pasos para endurecer su política. El 31 de julio elevó su tipo de referencia de alrededor del 0,1% a alrededor del 0,25%. En cambio, con las noticias cada vez más sombrías que llegan de Estados Unidos y las ventas masivas de acciones tecnológicas, se espera que la Fed empiece a recortar los tipos pronto. El tibio informe sobre empleo del 2 de agosto reforzó ese conjunto básico de supuestos. Ese cambio relativo en las expectativas (subidas de tipos en Japón y bajadas en Estados Unidos) puede ser lo que ha desencadenado el giro contrario. A medida que cambian las expectativas, el carry trade, que antes era rentable y que implicaba pedir préstamos en yenes con tipos de interés bajos y un tipo de cambio en depreciación, se convierte en una enorme fuente de pérdidas.

A medida que se deshace el carry trade, se ponen en marcha una serie de efectos amplificadores. Comprar yenes para cerrar una operación que genera pérdidas hace que el yen suba, lo que aumenta la presión sobre quienes aún mantienen la posición, tanto para quienes participan en posiciones de inversión en carry trade como para quienes simplemente estaban apostando a una mayor depreciación del yen.

A medida que el yen se dispara, esto amenaza la rentabilidad de los exportadores japoneses, que venden en dólares y repatrian sus ganancias en yenes. El desplome del mercado en Tokio, a su vez, desata una espiral allí. Como lo describe The Economist:

“El aumento repentino del yen ha alimentado, a su vez, un colapso del mercado de valores. El repunte había sido liderado por los exportadores de Japón, que se benefician casi mecánicamente de una moneda más débil, ya que ganan la mayor parte de su dinero en el extranjero pero declaran ganancias en yenes. Ahora están sufriendo. Las apuestas de margen sobre acciones japonesas (operaciones realizadas con dinero prestado) habían alcanzado el nivel más alto desde 2006 antes de que comenzara la venta masiva. Ahora parece que estas inversiones apalancadas se están deshaciendo a buen ritmo, lo que explica por qué las empresas favoritas del mercado están sufriendo algunas de las mayores caídas. El precio de las acciones de Tokyo Electron, un proveedor vital de equipos de semiconductores, cayó un 18% el 5 de agosto. Los bancos japoneses han bajado un 27% en el espacio de dos días de negociación”.

Cada etapa de este giro contrario está impulsada por el apalancamiento. Una cosa es perder dinero en una operación y otra muy distinta es perder dinero que se ha pedido prestado. Y cuando ese riesgo se vuelve más grave, lo que se desencadena es la pesadilla de todos los operadores, el ajuste de márgenes, es decir, la demanda de más seguridad para cubrir una operación que genera pérdidas.

¿Hasta dónde puede llegar esto? Las cifras relativamente sólidas del sector de servicios de los EEUU ayudaron un poco. Una economía estadounidense más fuerte levanta el ánimo en general y debilita marginalmente el argumento a favor de los recortes de la Reserva Federal. Un recorte de la Reserva Federal en este momento es un arma de doble filo. Esto indicaría que a la Reserva Federal le importa (la Fed se mantuvo en sus tasas), pero como reduciría el margen entre las tasas en Estados Unidos y Japón, reduciría aún más el carry trade en yenes.

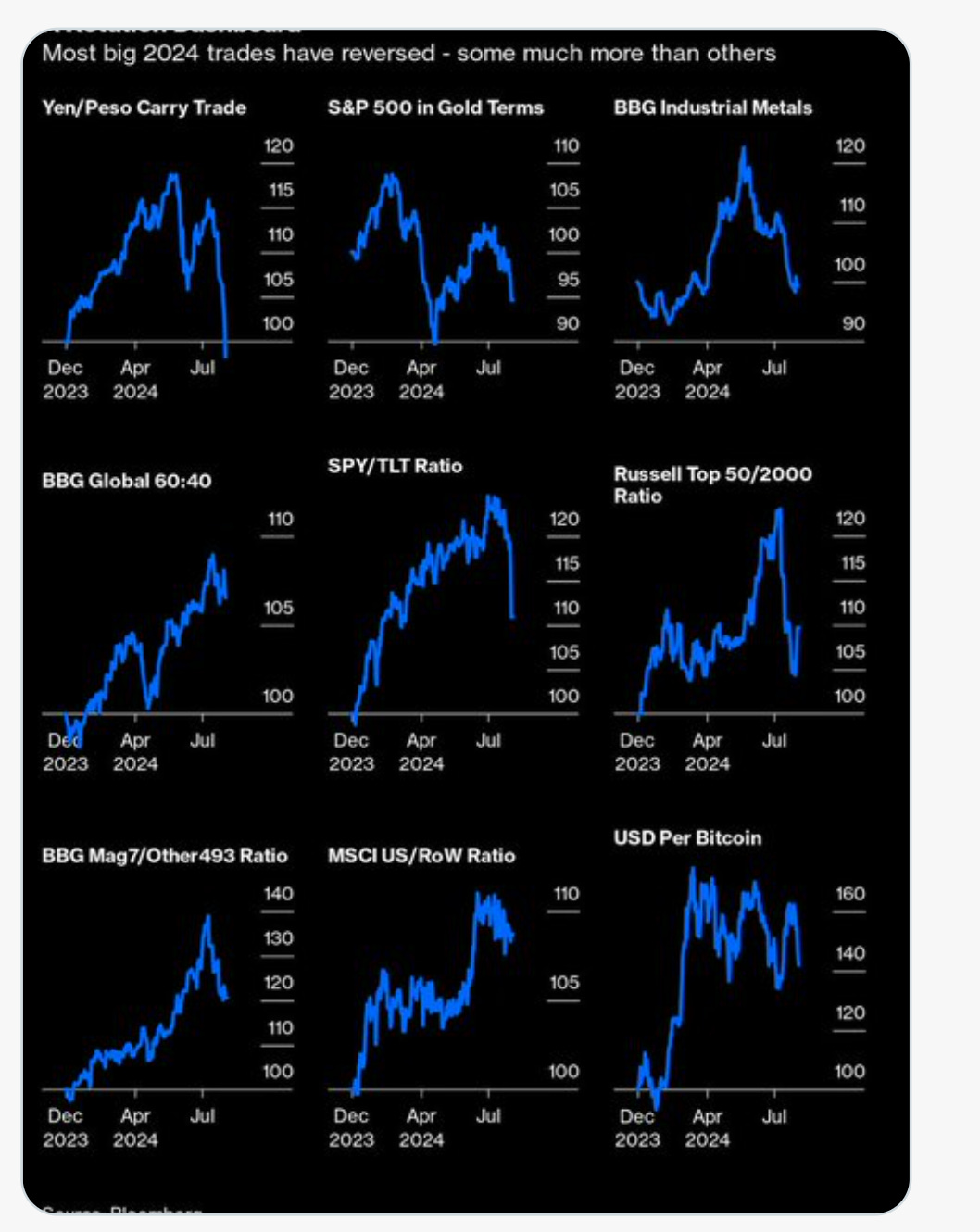

Como señaló John Authers en su columna, el carry trade en yenes es sólo una de las muchas operaciones que han fracasado.

¿Hasta dónde podría llegar esto y hasta dónde podría extenderse? No existen estadísticas simples que controlen el volumen del carry trade, pero sí una variedad de indicadores indirectos.

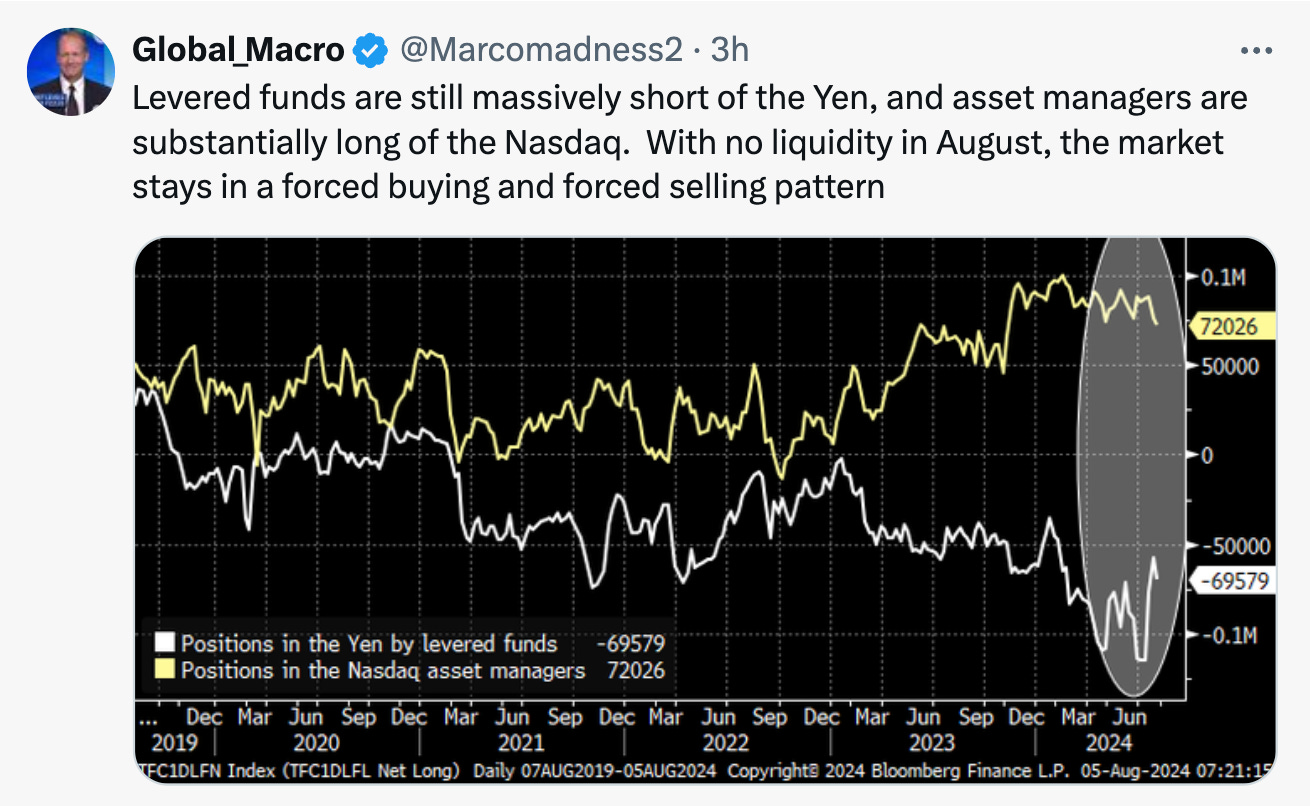

Indicador n.° 1

Todavía hay muchas posiciones cortas en yenes que se ven afectadas cuando la moneda sube, y todavía hay muchas posiciones largas en tecnología estadounidense que se ven afectadas cuando el mercado vende. Las "mandíbulas" aún tienen mucho camino por recorrer para cerrarse.

Indicador n º 2

No hay que fijarse sólo en los bancos. Como nos muestra Daniela Gabor con estos datos de ING, mientras que antes de 2008 el carry trade en yenes era dominio exclusivo de los grandes bancos, ahora sus posiciones se ven compensadas por una serie de bancos paralelos, gestores de activos y fondos de cobertura.

Indicador n.° 3

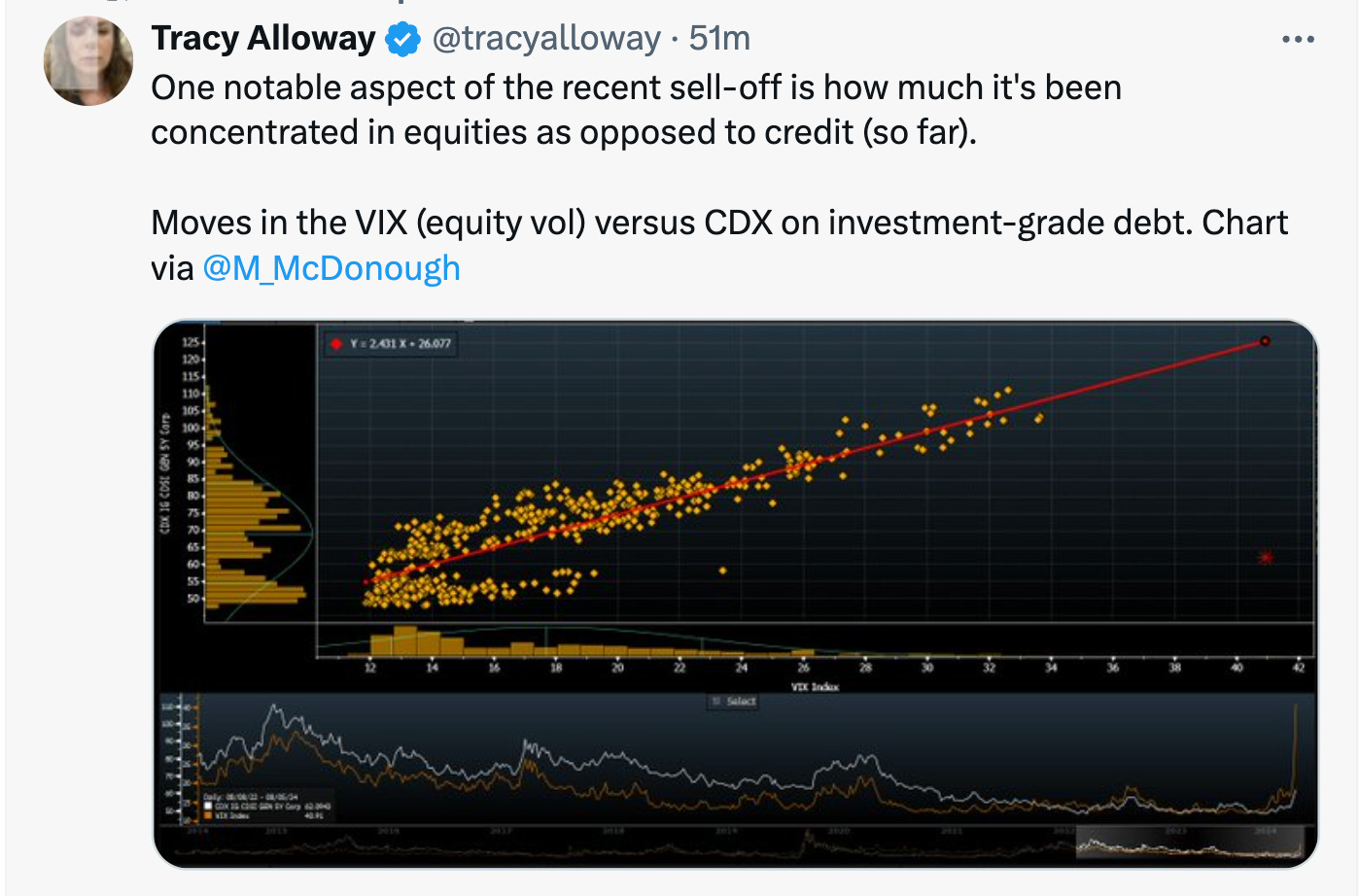

Hasta ahora, la venta masiva se ha limitado en gran medida a las acciones y no se ha extendido al crédito (préstamos, bonos, etc.). El mercado de bonos del Tesoro de Estados Unidos ha seguido funcionando como cobertura. Si algo de esto cambia, la situación se agravará.

Indicador n.° 4:

No hay fijarse únicamente en las grandes economías.

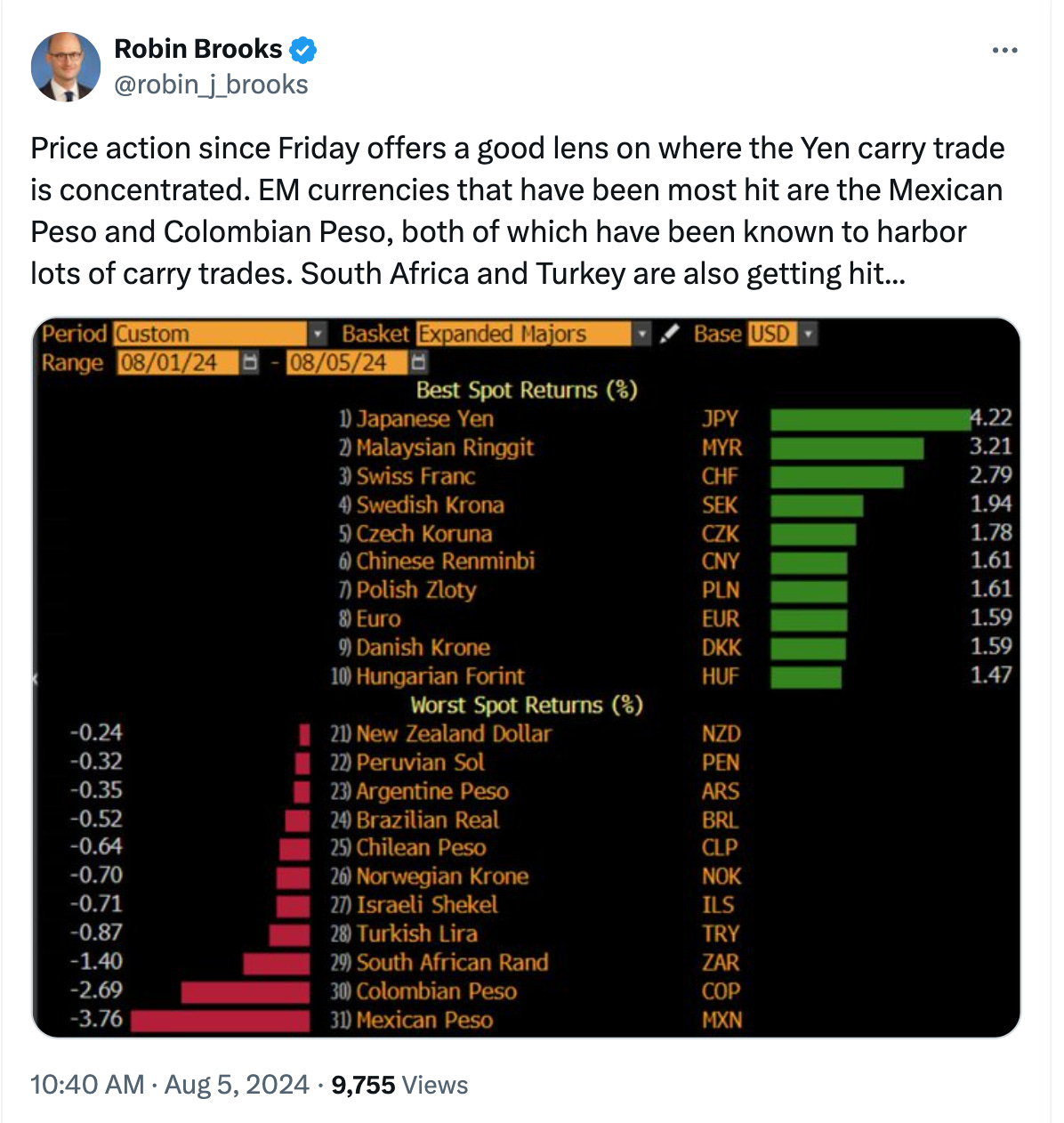

El carry trade con el yen afectó a varios mercados emergentes, incluido México.

Y, como señala Robin Brooks, el efecto dominó también se está observando en las economías más “periféricas” de la eurozona.

Indicador n.° 5:

Bitcoin NO es una protección contra la inestabilidad financiera.

Indicador n.° 6

Y ahí está el lado geopolítico positivo (al menos según Branko Milanovic)

¿Se acabará todo esto? Es muy posible, pero es demasiado pronto para saberlo. Sin embargo, también hay margen para un reinicio bastante importante de las acciones tecnológicas estadounidenses y su enorme subida. Y la mecánica de este desenlace apunta, una vez más, a la enorme volatilidad que pueden generar los mercados financieros en su forma actual. La financiarización de los mercados de valores es una frase que invita a la reflexión que escuché por primera vez en un episodio de Odd Lots con Michael Purves, director ejecutivo y fundador de Tallbacken Capital Advisors, y Josh Silva, socio gerente y director de inversiones de Passaic Partners. Las noticias de los últimos días me han hecho querer volver a verla.

Japón se recuperó durante la noche, pero no recuperó las pérdidas.

Fuente: Bloomberg

Los martes de recuperación es uno de los clichés del mercado.

"Es un viejo cliché, pero el fenómeno conocido como martes de recuperación (cuando los mercados se recuperan de una ola de ventas a principios de semana) es una oportunidad que aparece una y otra vez en los datos. La mala noticia es que este tipo de recuperaciones no garantizan que se haya tocado fondo. La psicología de los inversores durante una caída suele empezar con nerviosismo el jueves, cobertura el viernes y venta a gran escala el lunes, según Brent Donnelly, veterano operador y presidente de la firma de análisis de operaciones Spectra Markets. Para el martes, la corriente descendente está preparada para una reversión, escribió en una nota publicada el lunes. Los números respaldan la tesis. Antes de esta semana, el S&P 500 había caído un jueves, viernes y lunes consecutivos un total de 582 veces y el martes siguiente arrojó una ganancia media del 0,2%, lo que equivale al 50% sobre una base anualizada, según datos que se remontan a 1928 recopilados por el macroestratega de Bloomberg, Cameron Crise. Cuando las pérdidas superaron el 1% en cada una de las tres sesiones anteriores, como sucedió la semana pasada, la ganancia del martes aumenta a una media del 0,63%".

Fuente: Bloomberg

Voy a adaptar la narrativa de Robert Armstrong en Unhedged. Su cronología es la siguiente:

El informe del ISM manufacturero del jueves pasado y el informe de empleo del viernes arrojaron juntos la sombra de la recesión sobre la economía estadounidense, que hasta entonces había estado, a ojos del mercado, planeando hacia un aterrizaje suave perfecto. Las acciones cayeron con fuerza, los bonos del Tesoro subieron bruscamente.

La decisión del BoJ desencadenó ansiedad allí sobre la dirección de las tasas de interés relativas y Fx→ obligó a deshacer el carry trade.

Durante el fin de semana llegó la noticia de que Berkshire Hathaway había vendido gran parte de su inmensa participación en Apple. El lunes, los mercados japoneses vendieron de manera histórica, y gran parte de Asia siguió su ejemplo.

Estados Unidos, que podría haber pensado que había terminado de enloquecer el viernes, volvió a enloquecer ayer.

La volatilidad aumentó y se ha mantenido alta.

Con la creciente ansiedad sobre la resistencia de la historia tecnológica, se agravaron los temores sobre una recesión en Estados Unidos.

Los "siete magnificos" han tenido una semana terrible.

Su reajuste tuvo el efecto de que la caída de los últimos días haya sido más uniforme en todo el mercado de lo que hemos visto en meses.

El resultado es que el índice de correlación implícita entre las acciones estadounidenses ha subido desde mínimos profundos.

Esto puede ser importante en el futuro porque, como explican los excelentes invitados de este episodio de Odd Lots, el comercio de dispersión (apostar por lo opuesto a la correlación) ha sido enorme.

"Durante gran parte de este año, el S&P 500 ha subido constantemente mientras que los indicadores de volatilidad del mercado de valores, como el VIX, se han mantenido bastante bajos. Pero mirar el índice principal solo te cuenta una parte de la historia. Debajo de la superficie del S&P 500, las acciones individuales han estado subiendo y bajando mucho. Y, por supuesto, los operadores han descubierto una forma de ganar dinero con la diferencia entre el índice general tranquilo y toda esa volatilidad que ocurre en las acciones individuales. Este es el comercio de dispersión que ha recibido bastante atención en los últimos meses. Pero averiguar exactamente quién lo está haciendo, y qué tan generalizado es, no es tan fácil. En este episodio, hablamos con Michael Purves, director ejecutivo y fundador de Tallbacken Capital Advisors, y Josh Silva, socio gerente y director de inversiones de Passaic Partners, sobre esta nueva operación de volatilidad y lo que significa para el mercado de valores en general".

Si la correlación aumenta repentinamente, eso podría obligar a deshacer esas operaciones.

Una muy buena noticia hasta ahora es que, en palabras de Jonathan Ferro en Bloomberg, "los bonos están haciendo lo que se supone que deben hacer". Los rendimientos cayeron cuando las noticias sobre la economía se volvieron amargas. Cuando los datos del sector de servicios fueron mejores de lo esperado el lunes, los rendimientos del Tesoro rebotaron.

Todo esto es MUY normal y exactamente lo que nos gustaría que hiciera el mercado del Tesoro, es decir, actuar como un refugio seguro. Es muy diferente a 2020.

También es normal, pero más contractivo, ver un aumento en los rendimientos relativos de los bonos corporativos más riesgosos. El diferencial de los bonos basura (de alto rendimiento) debería aumentar a medida que el sentimiento del mercado se vuelque a un modo más negativo.

Nuevamente, esto es lo que hemos visto.

Y junto con la tecnología y la preocupación general por la recesión, hay otros puntos débiles, en particular en el sector inmobiliario comercial. En el FT hay gran artículo de hace un tiempo sobre los grandes complejos de oficinas como Canary Wharf en Londres, donde edificios emblemáticos de oficinas con una década de antigüedad están buscando nuevos inquilinos.

_____________________________

es profesor de historia y director del Instituto Europeo de la Universidad de Columbia. Su último libro es 'Crashed: How a Decade of Financial Crises Changed the World', y actualmente está trabajando en una historia de la crisis climática.Fuente: https://adamtooze.substack.com

____________

Fuente: