Las familias colombianas, en especial las decenas de miles que cada mes padecen las verdes y las maduras para pagar la factura por el consumo de energía, no deberían ser las únicas que carguen con los costos de la crisis. Es necesario revisar el proceso de privatización de los bienes públicos estratégicos que padeció el país desde el mismo momento de la imposición del modelo neoliberal

La pérdida de Isagen por parte de la población colombiana no pasa sin consecuecias en el corto, mediano y largo plazo

Livi Gerbase, Susana Barria, Pedro Giovanni Caro, Oscar Alveiro Vallejo Giraldo

La venta de la participación mayoritaria de la compañía eléctrica Isagen en 2016 a una filial de la inversionista canadiense Brookfield, constituyó la segunda mayor operación de privatización realizada en Colombia. Desde ese momento, Isagen redujo las inversiones y aumentó sus utilidades, además de parecer utilizar amortizaciones de la deuda para distribuir ingresos a las subsidiarias de Brookfield en Bermudas, resultando en pagos tributarios bajos en el país, y poca inversión en la fuerza de trabajo de la empresa.

En el desmonte y privatización de la propiedad pública, centrada en áreas estratégicas para cualquier sociedad, en el 2016, Brookfield Asset Management uno de los mayores gestores de inversiones del mundo, adquirió la participación del 57,61 por ciento que tenía el gobierno colombiano en Isagen, la segunda empresa en generación de energía en el país, con el 23.8 por ciento del mercado (2022), y una capacidad efectiva neta cercana a los 3.000 MW1.

La inversionsita canadiense, especializado en capital de riesgo (private equity) y los sectores inmobiliario y energético, posee más de US$900 mil millones2 en activos en más de 30 países –incluidos US$59 mil millones en América del Sur–, gran parte de cuyas inversiones provienen de los recursos de los trabajadores a través de fondos de pensiones públicos.

La pérdida de Isagen por parte de la población colombiana no pasa sin consecuecias en el corto, mediano y largo plazo. Es así como ahora, cuando el Fenómeno del Niño evidenció la fragilidad del sistema eléctrico del país, se vivieron meses bajo la amenaza de escasez y cortes de enegía, además de hacerse público el aumento del costo de energía, con impacto más notable entre quienes habitan la costa caribe.

En todo caso, a nivel nacional el costo de la energía aumentó un 30,23 por ciento entre enero de 2022 y octubre de 20233. Mientras tanto, las ganancias de Isagen casi se triplicaron (198%) entre 2021 y 2023, y la empresa ha pagado más de COP 3,4 billones en dividendos a sus accionistas (que hoy son 99,7 por ciento de Brookfield)4. De esta manera, aunque la propaganda dice que las tarifas se multiplican por razones climáticas y por el incremento en el consumo de energía, la verdad es que no es así: responde a las grandes sumas pagadas a sus propietarios y el aumento de ganancias por parte de Brookfield.

Isagen antes y después de ser adquirida por Brookfield

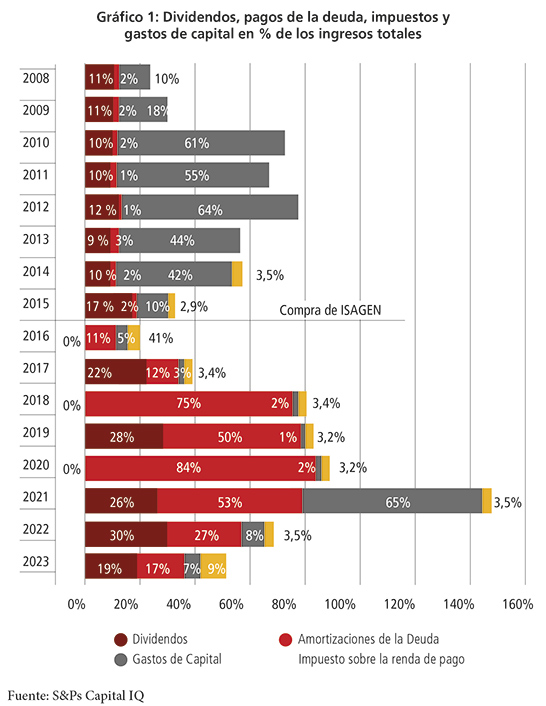

El aumento de las ganancias de Isagen desde su privatización ha sido constante, incluso antes de la crisis energética. En los ocho años desde su compra por parte de Brookfield (2016-2023), sus utilidades netas aumentaron un 53 por ciento, y la distribución de dividendos un 183 por ciento, comparadas con los ocho años anteriores (2008-2015). Este aumento de las ganancias no parece haberse reinvertido en la empresa, con una disminución del 38 por ciento en el gasto de capital (inversiones en bienes físicos) durante el mismo período. Es importante destacar que la compañía tiene un plan de inversiones en energías renovables5, lo que puede incrementar esta cifra en los próximos años.

Hay una transformación visible en la estrategia de la empresa tras la compra efectuada por Brookfield, con el descenso en las inversiones y el aumento de los dividendos y de la amortización de la deuda. Esta transformación exterioriza una priorización por los dividendos en detrimento de la reinversión en las obras de ampliación de infraestructura energética y otras inversiones en el país. El pago de impuestos se mantiene estable y bajo durante todo el período, aunque la información solo es pública a partir del 2014.

Las crecientes ganancias de Isagen han superado los costos del personal por un factor de trece: mientras sus utilidades netas crecieron un 635 por ciento entre 2016 y 2023, los gastos de personal solo lo hicieron en un 49 por ciento. Durante este período, los costos de personal como proporción de los ingresos totales han disminuido del 5 por ciento en 2016 al 4 por ciento en 2022, mientras las utilidades han aumentado del 5 al 19 por ciento y los dividendos del 0 al 19 por ciento en igual período.

¿Por qué tanta deuda con Brookfield?

No obstante, la mayor diferencia financiera entre Isagen antes y después de su adquisición por parte de Brookfield es la deuda, que ha aumentado mucho, tanto en términos de deuda a largo plazo emitida como de sus amortizaciones.

Entre 2017 y 2023, el 37 por ciento de la deuda de Isagen fue mantenida por entidades accionistas de Brookfield en Bermuda, un conocido paraíso fiscal utilizado a menudo para minimizar el pago de impuestos. Las tasas de interés de estos préstamos no están disponibles públicamente, por lo que no es posible saber el costo de estos préstamos. Sin embargo, los pagos de intereses en general han aumentado un 357,3 por ciento desde la privatización. Isagen pagó COP 1,7 billones en intereses en 2023 –lo que es más que la utilidad neta del año y 3,7 veces más de lo que pagó en impuestos a la renta– de los cuales el 29,4 por ciento fue a partes relacionadas.

Las empresas de capital de riesgo como Brookfield suelen pedir dinero prestado mediante la colocación de préstamos y bonos en bolsas de valores offshore. Cuando se pagan a partes relacionadas, como Isagen que paga préstamos a entidades controladas por Brookfield, sus pagos reducen los ingresos impositivos en el lugar donde se obtienen los ingresos y producen ingresos libres de impuestos en el extranjero.

Hay un fuerte indicio de que la formación de la deuda de Isagen es parte de una estrategia para disminuir la disponibilidad de efectivo en Colombia y por lo tanto la renta gravable. En pocas palabras, esto parece ser un traslado de beneficios6 para justificar la limitación de las demandas de remuneración de los trabajadores y evitar el pago del impuesto sobre la renta en en nuestro país.

Posible escenario de traslado de beneficios Isagen-Brookfield

Con un 35 por ciento en 2023, Colombia aplica el segundo impuesto corporativo más elevado del mundo7. Sin embargo, el gobierno no recauda los ingresos necesarios para financiar adecuadamente los servicios públicos. Los trabajadores y los consumidores, que en su mayoría carecen de medios para eludir el pago de impuestos, no son los culpables. Las multinacionales son las más preparadas para hacer traslado de beneficios, utilizar vacíos legales y presionar a los gobiernos para obtener exenciones fiscales.

Estas prácticas de transferencia de ganancias pueden ser legales, pero privan al gobierno de una financiación indispensable para los servicios públicos y el sostenimiento del Estado. Esta aparente estrechez financiera, por el nivel de endeudamiento, aparenta que a Isagen no le queda dinero, adicional de la rentabilidad esperada, para mejorar los salarios y las condiciones de los trabajadores, ni realizar inversiones sociales.

Existen otras evidencias de prácticas de minimización de impuestos llevadas a cabo por Brookfield. Como informó Cictar8, Brookfield ha organizado su estructura corporativa a través de paraísos fiscales, incluyendo cientos de filiales en Bermudas. En Canadá, la empresa tiene uno de los tipos impositivos efectivos9 más bajos de todas las empresas que operan en el país. En Australia, Brookfield controla el segundo mayor operador de hospitales privados del país, el Healthscope Group, y a pesar sus crecientes ganancias el hospital pagó cero impuestos hasta 2022.

La crisis energética y climática en Colombia ha retornado a un primer lugar del debate público la privatización de Isagen. Tanto la propia privatización, que significó la pérdida del control público de la energía y la incidencia en un mercado cada vez más en manos de privados, como el uso de los ingresos de esta venta están siendo criticados por el presidente Gustavo Petro10. En momentos de crisis también surgen oportunidades para lograr el cambio.

Las familias colombianas, en especial las decenas de miles que cada mes padecen las verdes y las maduras para pagar la factura por el consumo de energía, no deberían ser las únicas que carguen con los costos de la crisis. Es necesario revisar el proceso de privatización de los bienes públicos estratégicos que padeció el país desde el mismo momento de la imposición del modelo neoliberal, sacar a la luz pública lo que ello implicó para las mayorías del país, abrir el debate sobre la necesario recuperación del control estatal, público y común, de los recursos estratégicos y, en particular, reevaluar lo que significa la propiedad de Isagen por parte de Brookfield.

3 https://www.elespectador.com/economia/tarifas-de-energia-subiran-un-30-proyecto-enfrenta-a-gobierno-y-gremios-noticias-colombia/ Suma de la inflación mensual de servicios de energía

4 Este y los demás datos de este artículo se tomaron de las notas a los estados financieros Isagen y del Capital IQ de S&P.

6 El traslado de beneficios (profit shifting) es una técnica de planificación fiscal que transfiere ingresos de contribuyentes ubicados en países con nivel impositivo alto a países con un nivel impositivo bajo.

7 https://www.oecd.org/tax/tax-policy/corporate-tax-statistics-database.htm

8 Cictar. Is Canada’s Largest Alternative Asset Manager Dodging Global Taxes? Disponible aquí: https://cictar.org/all-research/brookfield-canadas-largest

9 El tipo impositivo efectivo es el promedio de pago real de impuestos de un contribuyente individual o corporativo.

21 MAYO, 2024

________________________________

* Este artículo es un resumen del informe “Isagen propiedad de Brookfield: un ejemplo para exigir cambios tributarios a nivel mundial”. Disponible aquí: https://cictar.org/all-research/isagen/esp.

– Livi Gerbase es investigadora para América Latina y el Caribe de Cictar.

– Susana Barria es secretaria subregional andina de la Internacional de Servicios Públicos.

– Oscar Alveiro Vallejo Giraldo es presidente de Sintraisagen.

– Pedro Giovanni Caro es presidente de Sinedian.

___________

Fuente: