Este artículo aborda de manera exhaustiva la relación entre la política fiscal y la desigualdad social en Colombia.

El análisis final concluye que la lucha contra la desigualdad y la pobreza en Colombia no solo requiere de reformas fiscales, sino también de un cambio profundo en la estructura económica y social del país, así como de un compromiso real hacia la justicia social y la equidad.

Por Arturo Cancino

Economista, profesor universitario, analista económico.

Bagatela, Edición #101, Febrero 2025

Colombia figura entre los países que ostentan los mayores niveles de desigualdad social. El índice de Gini del país, que mide la concentración del ingreso, se ha posicionado como el segundo peor de América Latina, que a su vez es la región con mayor desigualdad social del mundo. En las últimas tres décadas, si bien el porcentaje de la población en la pobreza disminuyó -al igual que en todo el planeta- la desigualdad económica de la sociedad colombiana aumentó. La inequidad se afianzó debido a la lógica inherente a las políticas neoliberales de los gobiernos anteriores que fomenta la concentración de la riqueza.

Dicha concentración se traduce en que hoy los cuatro multimillonarios más opulentos del país poseen una fortuna superior al patrimonio de cerca de la mitad de sus compatriotas más pobres, 25,5 millones de colombianos. De acuerdo con Oxfam, el 90% de la población menos favorecida solo recibió 12,5% de la riqueza nacional creada en la última década, y dentro del 10% más acomodado que percibió el resto, un reducido 1% de superricos acaparó 45% de todo el crecimiento económico. Los estudios más recientes de Inequality, otra ONG especializada en el tema muestran que ese privilegiado 1% ya ha logrado acumular 33,4% del patrimonio total.

Diversos estudios han dejado claro que hay una estrecha correlación entre desigualdad social y pobreza. En palabra de autores como Julián Casas, “la pobreza está inmersa en la desigualdad. Así que la pobreza persiste porque hay desigualdad”. El aumento de la desigualdad social es, por tanto, un obstáculo para la reducción y eliminación de la pobreza. Lo cual implica que para avanzar en esto último se requiere proporcionar condiciones y oportunidades para promover la movilidad social y recortar la brecha abismal entre la mayoría del pueblo y una exigua minoría privilegiada.

Por otra parte, en recientes declaraciones, el relator especial de la ONU sobre extrema pobreza y derechos humanos, Olivier De Schutter, recalcó el vínculo que existe entre la erradicación de la pobreza, la desigualdad y la paz. Textualmente advirtió que mientras la erradicación de la pobreza no sea prioridad para la sociedad colombiana, “el círculo vicioso de la pobreza y el conflicto continuará y el país nunca conocerá la paz”, ya que la falta de oportunidades hace que la gente pobre sea fácil de reclutar por los grupos armados. Y agregó que, por la persistencia de la desigualdad, no es extraño que “un niño nacido en una familia pobre tarde 11 generaciones en ganar un salario promedio”. En su declaración además elogió las reformas sociales propuestas en Colombia tendientes a garantizar un mayor acceso de la población a la salud y la educación, así como los esfuerzos por buscar una fiscalidad progresiva.

Las raíces de la pobreza y la desigualdad social

El problema del atraso social de Colombia se remonta en sus orígenes a la estructura heredada de exclusión social y concentración de la propiedad de la tierra y demás medios de producción, así como al lánguido progreso industrial y al predominio de la economía primario-exportadora durante el siglo XIX. Luego de avanzar durante varias décadas del siglo XX en el desarrollo industrial mediante la política de industrialización dirigida por el Estado que promovió la CEPAL (más conocida como Industrialización por Sustitución de Importaciones, ISI), la tecnocracia neoliberal, que a finales del siglo pasado desplazó a la antigua dirigencia política de inclinación cepalina, consiguió imponerle al país el regreso al modelo económico extractivista del siglo XIX. Y, junto al abandono de la industrialización, promovió un desmantelamiento del Estado mediante la privatización de las empresas públicas, siguiendo el libreto indicado por el Consenso de Washington.

Las reformas neoliberales despojaron también a los trabajadores de una parte importante de sus conquistas laborales y favorecieron un drástico recorte de la participación de la remuneración del trabajo en el ingreso nacional: de 41% en los años 1990 a cerca de 33% en la época actual. Y los avances progresivos en el régimen tributario, que se iniciaron en 1936 en el gobierno liberal de la Revolución en Marcha con el fortalecimiento de los impuestos directos como el de renta, fueron suplantados en las reformas tributarias neoliberales por un torrente de beneficios fiscales para los grandes capitales y la inversión extranjera, propicios para la elusión y evasión y lesivos para las finanzas públicas. Esto se intentó compensar con la ampliación de los impuestos indirectos como el IVA, socialmente regresivos puesto que no guardan relación con la capacidad de pago.

Además de su regresividad social, esta política tributaria ha producido una precaria tasa de contribución fiscal a los ingresos de la nación: como proporción del PIB, estos se han mantenido por debajo del promedio del esfuerzo fiscal de los países de América Latina (20% del PIB) y a gran distancia de la OCDE (34% promedio). Es decir, el modelo ha redundado en un Estado crónicamente desfinanciado.

A su vez, la desindustrialización ocasionó los altos índices de desempleo típicos de esta época, la proliferación de numerosos negocios de servicios -la mayoría microempresas, con predominio del empleo informal- y la ampliación de la actividad minero-energética dominada por las multinacionales, depredadora de la naturaleza en extensos territorios, e intensiva en capital y avara en la creación de puestos de trabajo bien remunerados. Tal el panorama originado por la reprimarización neoliberal de la economía.

Así mismo, el libre comercio impuesto por la apertura hacia adentro arruinó gran parte de la agricultura comercial y familiar productora de alimentos para el mercado interno y generadora importante de empleo. La reemplazó parcialmente por los agronegocios de exportación como el banano y la palma africana, y creó las condiciones socioeconómicas para la propagación de los cultivos ilícitos y el narcotráfico. La consecuencia fue el desplazamiento masivo a las ciudades de campesinos víctimas de la pobreza, la violencia y el despojo de sus tierras.

El resultado de esta drástica y retrógrada transformación de la estructura económica y social ha sido, junto con ostentar la peor distribución de la propiedad de la tierra en la región, la acentuada dependencia de las exportaciones primarias, el empleo limitado y mal remunerado, el aumento de la concentración de la riqueza y de la desigualdad social y el auge de la economía ilegal. Así mismo, es causa de la lenta disminución de la proporción de población en la pobreza y la existencia de una franja vulnerable, al borde de caer en la misma, con un tamaño porcentual semejante. Entre ambos segmentos de menores ingresos se aproximan al 70% de la población, si bien en los últimos dos años esa proporción vergonzosa ha venido disminuyendo por efecto de la política económica y social del gobierno del Cambio.

Análisis de la estructura tributaria implantada

La configuración del Estatuto Tributario resultante de las reformas neoliberales ha estado en el foco de las investigaciones más serias desde hace varios años, cuando se evidenciaron los estragos sociales de la implantación en Colombia del modelo neoliberal. La contradicción flagrante del régimen tributario con los principios constitucionales se ha cuestionado en diversos estudios e incluso ha dado lugar a una demanda de inconstitucionalidad: la Acción Pública de Inconstitucionalidad que presentó un numeroso grupo integrado por algunos de los juristas y economistas más prestigiosos del país en mayo 26 de 2020.

Dicha demanda señala la vulneración por el Estatuto Tributario de los principios de progresividad y equidad que ordena la Constitución Nacional para la tributación (artículo 363). Se entiende que un sistema tributario es progresivo cuando “grava diferencialmente a las personas de ingresos más altos y con mayor capacidad de pago respecto a las de ingresos más bajos…y dicho gravamen diferencial modifica la situación de desigualdad de quienes tienen ingresos bajos frente a quienes tienen ingresos altos, es decir, el sistema tributario tiene un efecto e impacto redistributivo”, como precisa textualmente la demanda. En cuanto a la equidad, esta consiste en evitar que personas con igual capacidad de pago sean sometidas a tratamientos y cargas impositivas diferentes. El análisis de la realidad nacional presentado por los demandantes demuestra que el actual régimen tributario incumple estos dos principios.

Por razones muy discutibles, los magistrados de la Corte Constitucional desestimaron la demanda sin controvertir sus argumentos centrales y sin tener en cuenta varios estudios serios que la respaldan. Pero la sustentación del reclamo constitucional -basada principalmente en la investigación de Luis Jorge Garay y Jorge Enrique Espitia- muestra claramente que en el total de los ingresos tributarios los impuestos indirectos contribuyen con una parte descomunal, que representa una proporción mayor que los impuestos directos de las personas naturales. Esto introduce un fuerte componente socialmente regresivo en la tributación dado que esta clase de impuestos, como el IVA, consisten en gravar las transacciones con tarifas fijas y no a los contribuyentes con tarifas diferenciales, en función de la capacidad de pago. Por tanto, significan para los contribuyentes un sacrificio económico en un grado inversamente proporcional a los ingresos individuales: mayor para los más pobres.

En cuanto a los impuestos directos al contribuyente, como el de renta, que gravan sus ingresos y son relativamente progresivos en las tasas nominales, dicho estudio demuestra que dejan de serlo en sus tasas efectivas cuando llegamos al 10% más rico de la población en el cual los superricos (1%) y super superricos (0,1%) terminan pagando una tasa real marcadamente decreciente respecto a los ingresos brutos declarados. La causa son los numerosos beneficios fiscales, exenciones y deducciones de impuestos a los que tienen acceso. La consecuencia de este viraje regresivo en la tributación directa del segmento más alto de la pirámide social, por un lado, deteriora el recaudo tributario por concepto de renta; y, por el otro, maximiza la renta no gravada de una estrecha minoría privilegiada, acentuando la mala distribución del ingreso. No es nada menor este sacrificio injustificado para las finanzas públicas a favor de los sectores más opulentos de la élite si se tiene en cuenta que las rentas de ese decil más rico representa alrededor de 50% del ingreso bruto total de las personas naturales y 94% del de las personas jurídicas.

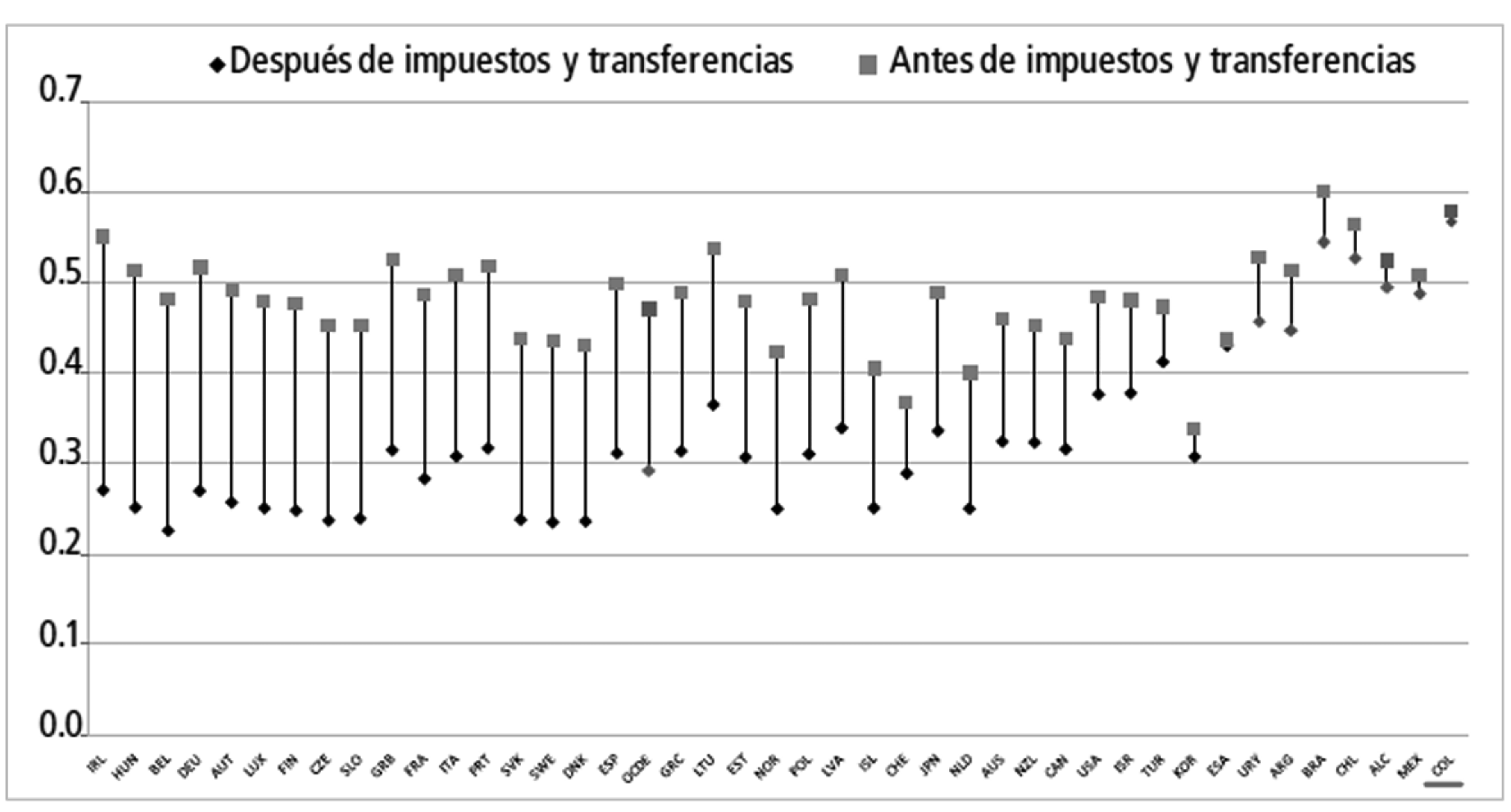

El efecto combinado de los diferentes tipos de impuestos y las cerca de 290 exclusiones exenciones y descuentos contenidos en el Estatuto Tributario, incide decisivamente en una capacidad de redistribución social del ingreso prácticamente nula del sistema fiscal colombiano. Esto lo comprueba el ejercicio que hacen los estudios de Garay y Espitia, entre otros, sobre el comportamiento del coeficiente de Gini que mide la desigualdad de los ingresos antes y después de impuestos y transferencias. El resultado, según ese estudio, es que dicho coeficiente permanece prácticamente invariable. Como se aprecia en la gráfica siguiente, contrasta el caso de Colombia con el de una mayoría de países donde, partiendo de un grado de desigualdad antes de impuestos similar al colombiano, el grado de desigualdad después de impuestos y transferencias sí disminuye sustancialmente:

Tomado de: Acción Pública de Inconstitucionalidad, mayo 26 de 2020. Datos 2017.

La necesidad de la reforma estructural del sistema tributario y el gasto público

El recaudo del sistema tributario colombiano como porcentaje del PIB es bajo comparado con el promedio latinoamericano y, más aún, con respecto a los países de similar tamaño económico e índice de desarrollo humano. De acuerdo con el estudio del PNUD de 2022, el gobierno central escasamente recauda 15% del PIB, cerca de 3% menos que el recaudo medio esperado actualmente en un país como Colombia. Las razones principales estriban tanto en los bajos gravámenes a los ingresos personales para los estratos sociales altos, en especial sobre las rentas de capital que constituyen sus principales ingresos, como debido a los numerosos beneficios fiscales exclusivamente al alcance estos. Estos dos factores sumados, permiten una tasa efectiva de tributación notablemente baja, con marcada tendencia regresiva en la cumbre de los ingresos, donde el 1% de superricos paga proporcionalmente menos impuestos directos que gran parte de la clase media.

Adicionalmente, la mayor parte de los impuestos directos recae sobre las empresas (80%) y no sobre las personas naturales (20%), que incluye a sus dueños y accionistas. Al contrario del sistema tributario en los países con mayor grado de desarrollo y menor inequidad. El estudio citado señala que “Colombia recauda la cuarta parte de sus impuestos a través de las empresas, cifra dos veces y media mayor que la correspondiente a la OCDE”.

Una consecuencia de esta estructura anómala es el fomento de la evasión y elusión tributaria dado que permite a los más ricos esconder bienes del patrimonio personal como activos empresariales y presentar los gastos personales como costos de producción deducibles de impuestos. Contribuye así a erosionar el recaudo tributario y agrava el problema de evasión y elusión, que en el caso de Colombia puede ser equivalente a alrededor de 30 % del valor recaudado: entre $50 y $80 billones, según varias estimaciones recientes, o cerca de 6% del PIB. Esos capitales sustraídos al Estado terminan en bienes suntuarios o escondidos en paraísos fiscales, en lugar de convertirse en inversión productiva.

Además, las numerosas y arbitrarias exenciones y descuentos tributarios favorecen un trato fiscal profundamente inequitativo entre las empresas más pequeñas -que pagan tasas efectivas cercanas a las altas tasas nominales- y las grandes empresas, cuyas tasas efectivas son diametralmente opuestas (menos de 20%). Esta inequidad impositiva horizontal frena la formalización y el crecimiento de muchos negocios y tiene perversas consecuencias laborales y sociales dado que las empresas pequeñas y medianas generan más de 95% del empleo total.

El impulso a la reorientación del sistema fiscal en el gobierno de Cambio

Como se sabe, entre todas las reformas del programa de gobierno de Petro aquella a la que se dio prioridad fue la reforma tributaria. Literalmente, fue presentada al Congreso al día siguiente de la posesión del Presidente. El proyecto, que fue preparado meses antes y presentado por el entonces ministro de Hacienda, José Antonio Ocampo, se propuso aumentar el recaudo tributario anual en $25 billones. Pero, a diferencia de las reformas de los gobiernos neoliberales del pasado, los nuevos tributos se centraron en gravar selectivamente a los sectores económicos y grupos sociales de mayores rentas, aplicando el principio constitucional que ordena la progresividad social de los impuestos.

Por tanto, se excluyó desde el principio el incremento o la extensión del IVA a la canasta familiar -impuesto favorito de las administraciones anteriores- e igualmente se prescindió de una ampliación de la base gravable del impuesto de renta, descartando así aumentar los impuestos al consumo o poner a tributar sobre los ingresos laborales a nuevas capas sociales de bajos ingresos.

De hecho, los cambios propuestos del impuesto de renta fueron para incrementar las tasas impositivas para los ingresos más altos y rebajar varios descuentos y exenciones aprovechados por estos últimos para disminuir sus ingresos gravables. Así mismo, se estableció un aumento progresivo de los gravámenes a las rentas de capital y a las ganancias ocasionales. Se propuso además gravar las pensiones más altas (mayores de $12 millones mensuales). Y se incluyó en la reforma un impuesto permanente y escalonado para los patrimonios altos (desde $3.000, $5.000 y $10.000 millones), con el criterio de fomentar la redistribución de la riqueza por la vía fiscal.

Pero la búsqueda principal de un mayor recaudo tributario se enfocó en las colosales ganancias de las empresas del sector minero energético. Se introdujo un nuevo gravamen a las utilidades extraordinarias resultantes de las bonanzas en los precios internacionales. E, igualmente, se postuló la no deducibilidad del impuesto de renta de las regalías pagadas por la explotación de recursos naturales no renovables, junto con un incremento en los impuestos al carbono para los combustibles contaminantes.

Al mismo tiempo, se propuso la eliminación de varios beneficios fiscales generosos que permiten a algunas grandes firmas conseguir tasas efectivas de tributación muy bajas. La mayoría de ellos se han otorgado con el pretexto de incentivar resultados en inversiones productivas o de empleo, que nunca se verifican y tampoco se han observado. Entre otras, las exenciones de impuestos y subsidios excesivos e indiscriminados a la hotelería, o las tasas preferenciales para las empresas instaladas en las zonas francas que producen principalmente para el mercado interno y no para exportación. Estos casos no solo significan un sacrificio fiscal injustificado que erosiona los ingresos públicos, sino un tratamiento tributario discriminatorio con otras empresas nacionales, que contraviene el principio de equidad horizontal, además del de progresividad.

Por último, más con fines de influir en el mejoramiento de la salud pública y la protección ecológica que de aumentar el recaudo, la reforma incluyó gravámenes a las bebidas azucaradas y los alimentos ultraprocesados, los llamados “impuestos saludables”, así como los “impuestos verdes” para apoyar el cuidado del medio ambiente y la biodiversidad.

Luego de un duro y prolongado forcejeó en el Congreso con los poderosos intereses gremiales agenciados por los partidos de oposición – que encabezan conocidos voceros neoliberales como Álvaro Uribe, Germán Vargas Lleras y César Gaviria- el Gobierno logró la aprobación de la reforma tributaria. Debido a algunas concesiones a intereses de sectores políticamente influyentes, reacios a perder sus privilegios, sufrió una primera mutilación que rebajó el recaudo tributario a cerca de $20 billones. Aun así, el balance fue bastante positivo, tanto respecto al aumento del valor del recaudo necesario para financiar la política económica y social, como en cuanto al avance hacia la progresividad fiscal del Estatuto Tributario.

Pero el mayor revés para la reforma estaba por ocurrir después de aprobada en el Legislativo. Tras haber fracasado en derrotar el proyecto en el Congreso al quedar en minoría, la coalición política opuesta al cambio presentó una avalancha de demandas de inconstitucionalidad contra los principales avances y elementos progresivos de la reforma. Desde los impuestos saludables y el impuesto al patrimonio, hasta la no deducibilidad del valor de las regalías en el impuesto de renta de las empresas extractivistas. La procuradora Cabello se sumó a las pretensiones de las grandes empresas privadas del sector minero energético en contra de la reforma. Al final, los magistrados de la Corte Constitucional terminaron tumbando la norma que obligaba a las empresas a reconocer a la nación la justa compensación por la explotación de los recursos naturales no renovables. Les permitió seguir descontando las regalías del impuesto de renta y obligó al Estado a devolverles $6 billones ya recaudados. He ahí una de las causas del descuadre fiscal.

Siguen pendientes otros fallos decisivos como el de la constitucionalidad del impuesto de patrimonio. Pero en principio los hechos confirman dos cosas: primero, que sin perjuicio de seguir autoproclamándose baluarte del sistema democrático, la derecha no respeta las decisiones tomadas democráticamente cuando queda en minoría y elige atrincherarse en las instituciones que puede usar para sabotearlas; y, segundo, que las altas cortes hoy son un campo incluso más adverso que el poder legislativo para la aprobación de las transformaciones progresistas debido a los vínculos políticos y al sesgo pro rico de muchos magistrados que las integran.

Un detallado análisis, con el título de “El bloqueo de las reformas ante las cortes y la politización del poder judicial”, desnuda eso y denuncia así mismo los indicios de una conjura entre los sectores de ultraderecha y las altas cortes encaminada a ejecutar un “golpe blando” -es decir, con apariencia legal- para derribar el Gobierno. El Consejo Nacional Electoral, CNE, integrado mayoritariamente por voceros de los partidos de oposición y presidido por un oscuro personaje, incurso en investigaciones penales, es la guarida inicial de esta conspiración seudojurídica respaldada por el Consejo de Estado.

La estratagema evidente, ambientada por una ofensiva mediática sin precedentes de desinformación, es deslegitimar al Presidente para obtener, o bien su remoción, o paralizar todo su programa de gobierno y desestabilizarlo para impedir que se repita la victoria del progresismo en las próximas elecciones.

Febero 14 de 2025 Publicado 26 Febrero, 2025

Notas

__________________

Referencias

- Casas, Julián Augusto. Develando el vínculo entre la desigualdad y la pobreza. Apuntes del Cenes, enero-junio de 2020.

- Diaz, Carlos Julio. Según la OIT, la participación y distribución el ingreso laboral se deteriora. En India y China el panorama es mejor. Agencia de Información Laboral-AIL, septiembre 9 de 2019

- Fergusson, Leopoldo y Marc Hofstetter. El sistema tributario colombiano: Diagnóstico y propuestas de reforma. PNUD, agosto 2022.

- Garay, Luis Jorge y Jorge Enrique Espitia. Desigualdad y Reforma estructural tributaria en Colombia. Ediciones Desde Abajo, mayo de 2020.

- Infobae. Los cuatro más ricos de Colombia acumulan los recursos de 25,5 millones de habitantes del país. Enero 24 de 2023.

- Newman Vivian, Rodrigo Uprimny et.al. Acción Pública de Inconstitucionalidad frente al Estatuto Tributario, presentada a la Corte Constitucional, mayo 26 de 2020.

- Ortiz, María Isabel. ‘A menos que la erradicación de la pobreza se convierta en una prioridad, Colombia nunca conocerá la paz’: ONU. El Tiempo, septiembre 4 de 2024.

- Plataforma Colombia - EE. UU. - Europa. El bloqueo de las reformas ante las cortes y la politización del poder judicial. Análisis en el segundo año de gobierno de Gustavo Petro y Francia Márquez, 2024.

- Uribe, Mónica y Andrés J. Londoño. Desigualdad (es) y pobreza, problemas persistentes en Colombia: Reflexiones para una agenda urgente. Revista Forum, enero-junio de 2023.

- Vargas, Juan Pablo. La evasión de impuestos estaría quitando a Colombia cerca de $80 billones al año. La República, agosto 8 de 2022.

- Vargas, Juan Pablo. En Colombia únicamente el 12,4% de toda la riqueza creada se distribuye en 90% de la población del país. La República, enero 24 de 2023.

___________

Fuente: