Hemos pasado del crecimiento económico perpetuo a la contracción económica realimentada. No es una crisis cíclica, sino el comienzo de un decrecimiento permanente

La crisis de Oriente Medio no solo trae un déficit sideral de suministro, también precipita una crisis financiera que suma la explosión de las burbujas por el aumento desaforado de la deuda (que se ha dirigido a engordar el precio de los activos), el hundimiento esperado de los mercados y una nueva era donde las inversiones brillen por su ausencia

Imagen: E:O con Nano Banana2

Quark, rayonegro.substak.com

mar 21, 2026

Teníamos pendiente un ajuste. No sabíamos cuando iba a comenzar , pero la certeza de su llegada era absoluta. Me estoy refiriendo a las curvas de reservas de petróleo frente al consumo de petróleo

¿Por qué?

La demanda de petróleo sigue creciendo y después de la última revisión de la IEA en su WEO 2025, parece que va a seguir creciendo durante algunos años más.

Por otro lado, las reservas “reales” de crudo no dejan de descender desde hace décadas, solo que en la última, la velocidad de caída se ha acelerado. Y la culpa la tiene la casi total ausencia de descubrimientos (de gas y de petróleo).

Siempre pongo estos dos gráficos que representan las dos tendencias contrapuestas.

Descubrimientos (las barras azules) y producción de petróleo (los círculos rojos).

Cualquiera puede entender que si las barras azules están muy por debajo de los círculos rojos, significa que estamos agotando las reservas y puesto que esa tendencia comenzó en los años 80, estamos en avanzado estado de agotamiento de las reservas.

En este segundo gráfico se ve muy claro. Los círculos rojos ahora son el total de petróleo convencional descubierto. Los círculos azules y su alcista progresión son el petróleo consumido. Y por lo tanto, los círculos verdes y su dramática tendencia bajista, son las reservas que quedan.

La tasa de reposición actual se sitúa entre el 10-20% del consumo cada año. Este punto es el que de verdad nos sitúa en dirección a un abrupto acantilado, puesto que las mejores reservas hace tiempo que ya se extrajeron y las que quedan son mucho más caras de extraer y también más difíciles y complejas.

Bien, esto solo es una introducción al problema que nos ocupa.

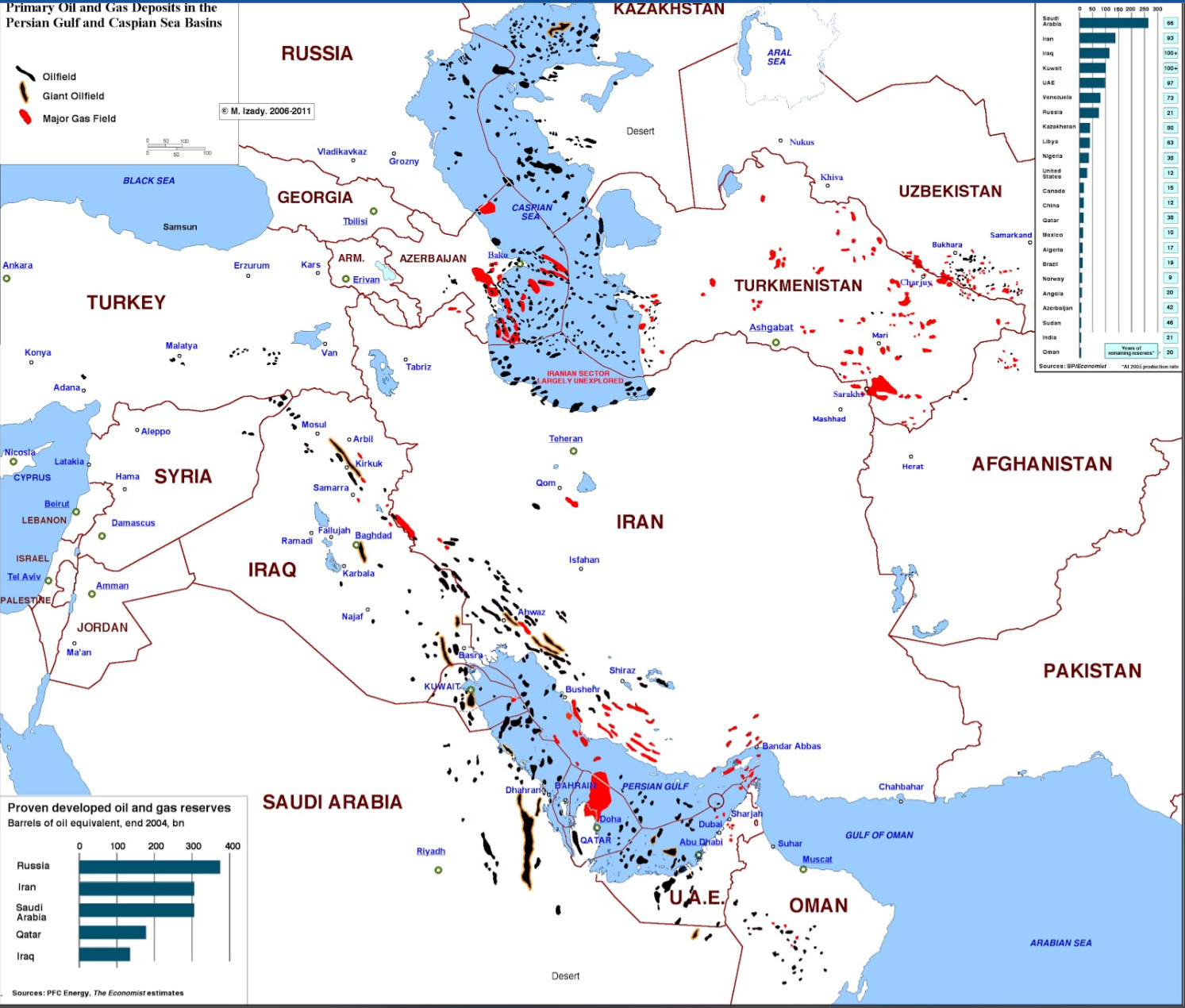

Vean este gráfico con los campos de petróleo y de gas en la zona de Oriente Medio y sur de Rusia. Los campos en negro son de petróleo y en rojo, son lo de gas.

En el centro de la imagen , se aprecia el enorme campo de gas (el mayor del mundo) que comparten Qatar e Irán. Es un monstruo que produce mucho gas, pero también condensados (petróleo) y tras los tratamientos adecuados, helio y fertilizantes (urea, azufre).

Ayer, la parte iraní fue atacada por Israel con fuertes daños (este yacimiento produce el 75% del gas de Irán) y la respuesta iraní, destrozó las instalaciones de Qatar, con lo que el yacimiento ha quedado fuera de servicio por una buena temporada.

Las consecuencias del conflicto son incalculables. Afectan a la producción y exportación de materias primas, pero también impactan en los mercados financieros.

a). Materias primas.

Las plenas consecuencias de estos ataques tardaremos en sentirlas mucho tiempo, quizás más de un año. Pero incluso ahora, ya sabemos que poner fuera del alcance del mundo, estas ingentes cantidades de materias primas valiosas, tendrá un precio que no podemos pagar.

1º). El 20% del GNL que se exporta mundialmente ha quedado fuera. Y ya da igual si se reabre o no, el estrecho de Ormuz. Tardaremos algún tiempo en conocer cuanto les llevará volver a poner en producción las platas procesadoras de GNL, pero no solo ha afectado a la producción actual, sino a la ampliación prevista por Qatar.

“En Qatar, estamos implementando proyectos para expandir la producción de GNL del Campo Norte, el yacimiento de gas no asociado más grande del mundo. Nuestro proyecto Campo Norte Este (NFE) elevará la capacidad de producción de GNL de Qatar de sus actuales 77 millones de toneladas métricas anuales (MTPA) a 110 MTPA. NFE representa la primera fase de expansión; la segunda fase, el proyecto Campo Norte Sur (NFS), aumentará aún más la capacidad de producción de GNL de Qatar a 126 MTPA. Una tercera fase, el proyecto Campo Norte Oeste (NFW), impulsará la producción de GNL de Qatar a 142 MTPA para finales de 2030.”

IEA ha estado “presumiendo” de un exceso de GNL, no solo por la situación actual (antes del conflicto, evidentemente) , sino también por la expansión del proyecto gasístico de Qatar (además de los proyectos USA). Como vemos, no solo hemos perdido el 20% de la exportación mundial de GNL, sino que han retrasado (no sabemos durante cuanto tiempo) la expansión que doblaba la capacidad de producción de Qatar, desapareciendo de un plumazo el exceso, pasando a un déficit considerable.

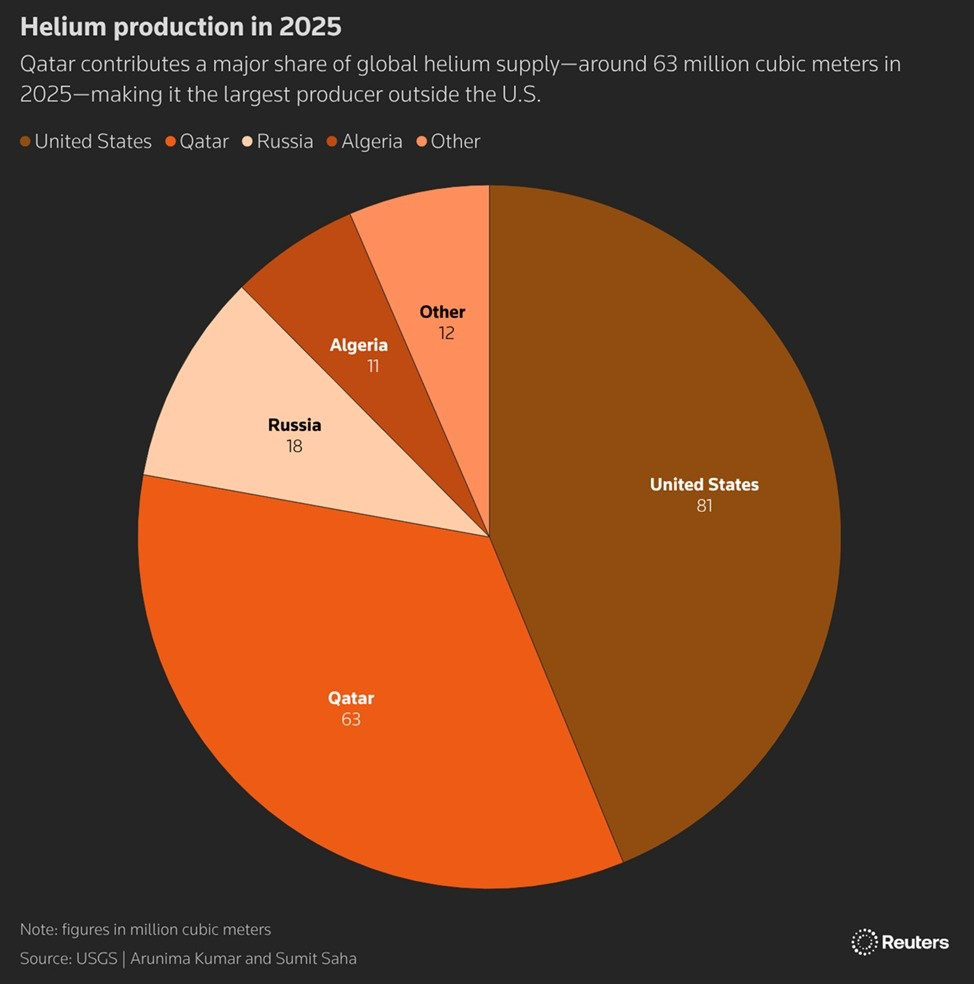

2º). Qatar produce el 33% del helio del mundo.

Ahora está fuera del mercado durante mucho tiempo y no se puede sustituir de la noche a la mañana.

“El helio es un componente esencial en la fabricación de semiconductores , utilizado en el proceso de fabricación de chips. Ayuda a mantener condiciones óptimas durante la producción. En el proceso de litografía, se utiliza para establecer un entorno de vacío estable y garantizar la alineación y exposición precisas de las fotomáscaras. También contribuye a la refrigeración de los materiales semiconductores, reduciendo así el estrés térmico que podría afectar negativamente la funcionalidad de los chips. A diferencia de otros gases industriales, no existe un sustituto eficaz para el helio en la producción de chips.”

Las importantes plantas de Corea del Sur y Taiwán dependen de las importaciones de helio de Qatar y ahora ya no podrán acceder a esa cuota de helio durante meses, lo que supone un freno a la producción de semiconductores, cuando los inventarios que disponen, se terminen agotando.

3º). Qatar también es un importante productor mundial de urea, azufre y amoniaco. Puesto que ya no hablamos de una interrupción mínima (semanas), sino de probablemente muchos meses, significa que estamos dando una vuelta de tuerca al sector de fertilizantes.

“El cierre de puertos y plantas probablemente causará una turbulencia significativa en el mercado del aluminio. En febrero, preveíamos un déficit global de mercado de 200 mil toneladas en 2026, que se ampliaría hasta 800 mil toneladas para 2028. La pérdida de exportaciones de metal del CCG ajustaría significativamente el equilibrio del mercado en los próximos 6-12 meses. No existen formas viables de compensar la pérdida derivada de interrupciones en el transporte marítimo o cierres prolongados.”

5º). La exportaciones de petróleo y productos derivados suponían casi 21 millones de b/d, que pasaban diariamente por el estrecho.

Ahora, apenas pasan 1 millón de b/d procedentes de Irán y algunos barcos de GLP con destino India y China. El desvío del oleoducto de EAU hacia Fujairah está desactivado por los continuos ataques y solo queda el oleoducto hacia Yanbu en Arabia (actualmente transporta 4 millones de b/d) y la pequeña conexión a través del Kurdistán iraquí (250.000 b/d).

Es decir, alrededor de 15 millones de b/d en crudo y derivados están fuera de servicio tras tres semanas de guerra.

Nos dicen que no tiene importancia porque se han liberado 400 millones de barriles en reservas estratégicas, pero lo cierto es que lo único que todavía ha impedido un déficit de suministro, ha sido el petróleo en tránsito. En breve terminarán de descargar esos barcos y en ese momento sabremos la situación real.

No obstante, en determinados lugares del primer mundo (no hablo de África, donde la escasez es habitual), ya hay escenas de escasez.

En las próximas dos semanas van a empezar a proliferar las situaciones de escasez y racionamiento y como suele ser normal, nada de esto ha calado en la opinión pública occidental.

Como dice Novak en Rusia, estamos ante la mayor crisis energética de los últimos 40 años. Yo añadiría, de momento, porque todo va a empeorar, cuando el contagio se traslade a los mercados financieros.

b) Mercados financieros.

Ayer hablaba de la desconexión. Los mercados de la bolsa y los bonos apenas se han visto afectados por el conflicto.

Desde un principio, se ha querido centrar el foco en un episodio pasajero que no afectaría a la salud financiera mundial, ignorando los efectos de primera-segunda y tercera ronda.

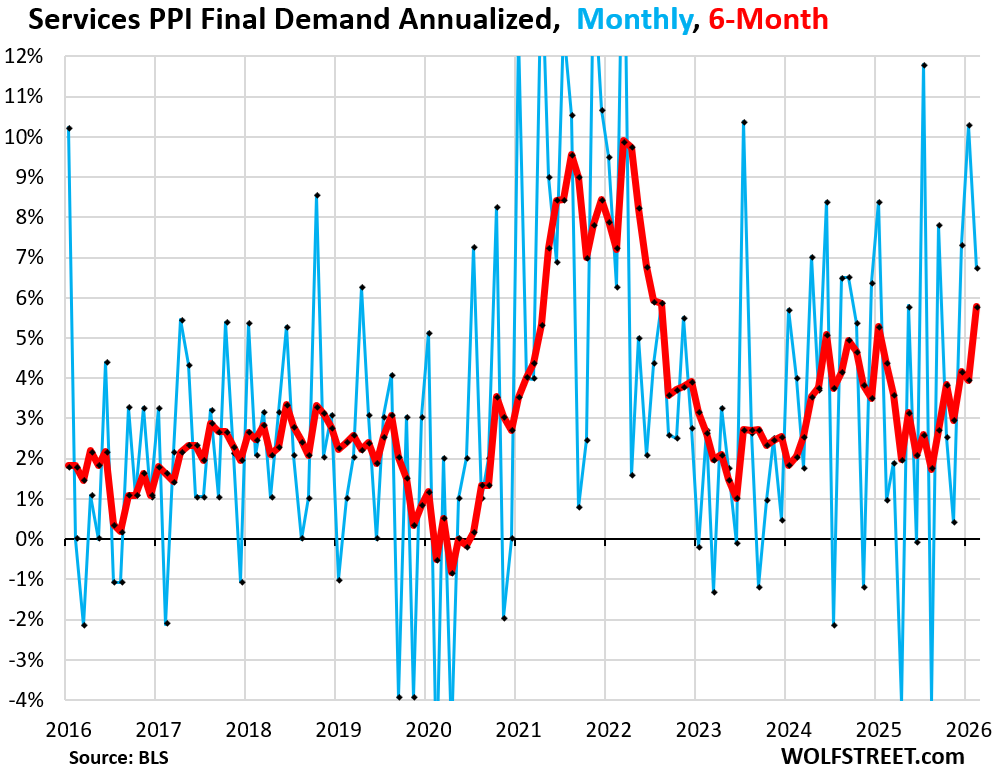

1º). La inflación.

Ayer conocíamos las cifras del IPP de USA en el mes de Febrero (es decir, antes de iniciarse la guerra). Realmente desastrosas y ya anticipan una inflación creciente y casi sin control.

EE.UU. ha estado bajando los tipos en 2025, mientras la inflación IPP (recuerden inflación de precios al productor, que precede en sus movimientos al IPC) se estaba disparando, como se puede apreciar en el gráfico.

Tras las fuertes subidas de energía, fertilizantes y aluminio, el IPC va a empezar su nueva tendencia alcista, con muchas probabilidades de superar el pico de 2022.

b). El mercado de bonos.

Ya he comentado que varios países se enfrentan al abismo en sus mercados de bonos. Solo falta un pequeño empujón y la crisis será imparable (el endeudamiento es una losa que aplasta las cuentas públicas debido a los gastos financieros de la deuda).

Pero el problema es global, porque el endeudamiento esta muy extendido por todo el mundo.

La suma de una deuda al alza (inversiones en defensa, transición energética, IA, pensiones crecientes y ahora los estabilizadores automáticos producto de la crisis incipiente), con una fuerte subida de tipos para frenar la inflación, van a crear el caldo de cultivo necesario para que una crisis sin parangón en la historia (por la profundidad y extensión en el número de países) se desarrolle.

Ya estamos bordeando el punto de no retorno y la subida de las materias primas va a terminar por impulsar y superar ese punto, con las consecuencias conocidas, cuando las posiciones se empiezan a ejecutar para saldar las deudas.

Los BC llevan desde 2008 monitorizando al enfermo, pero el tsunami esta vez es demasiado poderoso. Hace falta un poco de tiempo, para ver si los recursos inagotables de los BC son suficientes para frenar esta ruptura. Pero como todos sabemos, la kriptonita de los BC es la inflación, que les ata de pies y manos y por eso, esta vez es muy, muy peligrosa, la ruptura definitiva.

c). El mercado de la bolsa.

Hasta ahora el más resistente. En parte, el equipo de protección ha funcionado muy bien y también la sensación de los inversores de que esta guerra era de corta duración.

Pero el tiempo va pasando y los efectos se van acumulando. Solo hay que esperar unas semanas más, para que el daño sea irreversible, si es que ya no lo es.

El ataque de Israel a campos de producción de gas en Irán, es irreparable y pone en peligro la producción futura de todo Oriente Medio. Si se dañan los yacimientos (las refinerías ya han sufrido desperfectos considerables, ya no importará el cierre del estrecho, porque los efectos serán permanentes durante mucho más tiempo que unas breves semanas y desde luego, no está descontado por los mercados.

El crash en la bolsa tiene el poder de destruir el “efecto riqueza” de los inversores y contribuir a una fuerte caída del consumo, cuando la sensación de pérdidas se extiende por las bolsas de medio mundo.

Conclusión.

Sí, todo esto que nos cuentas está muy bien, pero por qué es la peor crisis de la historia.

La introducción tiene su peso en esta historia.

Ya estábamos pendientes de una reducción de la producción de gas-petróleo y por lo tanto, una importante disminución en el aporte de la energía. Como sabemos, el crecimiento económico está íntimamente ligado a un aumento de la producción de energía y el proceso de reducción de reservas acelerado, nos llevaba también a un descenso en la producción de gas y petróleo. Pero todavía no había comenzado el proceso definitivo.

La crisis de Oriente Medio no solo trae un déficit sideral de suministro, también precipita una crisis financiera que suma la explosión de las burbujas por el aumento desaforado de la deuda (que se ha dirigido a engordar el precio de los activos), el hundimiento esperado de los mercados y una nueva era donde las inversiones brillen por su ausencia. Si se desata una crisis, lo lógico es que lo haga en tres fases y tras la última, la hiperinflación, venga una depresión económica gigantesca, donde la inversión desaparezca porque nadie tendrá dinero.

Si la inversión desaparece, la tendencia a la producción de gas y petróleo caerá en la misma proporción. El hundimiento del consumo asociado a la depresión económica, suele reducir los precios de las materias primas e impide la inversión en nuevos campos por falta de rentabilidad. Si además no hay dinero, la inversión cae a mínimos históricos y ya sabemos que sin inversión, el declive de los campos es demasiado rápido, disminuyendo la producción mundial de forma acelerada. Este proceso que se realimenta con las sucesivas crisis depresivas, termina por empujar la producción de petróleo y gas muy por debajo de las cifras actuales, impidiendo una recuperación económica, cuando no hay energía suficiente.

El crash inicial supone un descenso en forma de escalón profundo y la depresión económica posterior genera un decrecimiento prolongado que se retroalimenta a si mismo, hundiendo la economía en años sucesivos.

El resumen es que hemos pasado del crecimiento económico perpetuo a la contracción económica realimentada. No es una crisis cíclica, sino el comienzo de un decrecimiento permanente.

En todo caso, solo es una opinión de algo que lleva larvado mucho tiempo. Si estaba esperando un detonante, el cierre de Ormuz es perfecto para iniciar el citado proceso.

Veremos.

_________

Fuente: