Funcionamiento Invertido En América Latina Desde Hace Décadas

Con libertad cambiaria existen motivaciones económicas poderosas para la dolarización de capitales tanto en la fase expansiva como en la fase depresiva del ciclo.

Por Gustavo Burachik

El capital necesita desplazarse libremente entre fronteras

El capitalismo es un organismo social internacional. Las relaciones económicas entre naciones a través de las exportaciones e importaciones de bienes y servicios y de capitales constituyen la base de su sistema circulatorio. El movimiento internacional de capitales se refiere a los flujos de crédito e inversión de capitalistas y Estados a través de las fronteras nacionales. Aunque la mayor parte de estas interacciones tiene lugar entre las naciones más desarrolladas, aquí nos interesan las que se producen entre acreedores (grandes empresas, bancos y agentes financieros) de los países centrales y deudores (capitales privados y organismos públicos) de las economías periféricas.

Entendemos que las economías latinoamericanas se rigen por un criterio de libre movilidad de los capitales porque, de hecho, estos ingresan y egresan en gran volumen siguiendo una tendencia y una pauta cíclica en todo congruente con las condiciones económicas y financieras internacionales. Es importante resaltar la condición “de hecho” para indicar que la política de libre movilidad no se ve negada por la existencia de jure de regulaciones o controles ocasionales tendientes a administrar los flujos de capital, que no reducen la libertad cambiaria efectiva de los capitalistas privados para migrar fondos al exterior. Más aún, desde la crisis internacional de 2007, se ha verificado un aumento simultáneo de las medidas de administración de los flujos financieros y del volumen de salidas de capital desde América Latina.

En condiciones de libertad cambiaria de hecho para los movimientos de capital, los capitalistas privados concurren al mercado de cambios como vendedores y compradores de divisas para concretar cobros y pagos en moneda extranjera vinculados con operaciones financieras y de inversión. El mismo mercado en que participan empresas exportadoras e importadoras de mercancías y otros agentes que operan con divisas.

El funcionamiento del mercado mundial de capitales está marcado por una contradicción fundamental. Por un lado, el capital requiere libertad para atravesar libremente y en todo momento las fronteras nacionales según su conveniencia (con la cantidad mínima de controles estatales y costos) . Por el otro, el frenesí de créditos e inversiones internacionales desemboca periódicamente en crisis de sobre-endeudamiento, quiebras masivas de bancos, empresas y Estados y estas quiebras, a su vez, provocan la interrupción de la propia actividad internacional de crédito e inversión.

La libertad cambiaria en las naciones atrasadas

Los Estados de América Latina abrazaron con decisión la política de desregulación de la cuenta financiera que se consolidó en todo el mundo a partir de los años ‘70. Depusieron barreras financieras, firmaron acuerdos bilaterales de inversión, renovaron regulaciones cambiarias, abrieron sus mercados a la banca extranjera, etcétera.

En todas las naciones capitalistas tiene lugar constantemente la entrada y salida de capitales. En las naciones más avanzadas, el grueso de estas salidas corresponde a inversiones y créditos que realizan en otros países las multinacionales financieras, industriales y comerciales. Se trata de exportaciones de capital generadoras de elevadas rentas e intereses, reflejo del control monopólico que aquellas corporaciones detentan respecto de las tecnologías más avanzadas, la capacidad prestable, las redes internacionales de comercialización, entre otras.

Por su parte, el fracaso histórico de los países de América Latina para sostener de un modo duradero la convertibilidad de sus monedas en metal o divisas extranjeras le imprime un carácter especial a su mercado cambiario. En un marco de libertad cambiaria, en una economía cuya moneda no cumple adecuadamente la función de reserva de valor, existen motivaciones económicas poderosas para la dolarización de capitales tanto en la fase expansiva como en la fase depresiva del ciclo económico.

A diferencia de la exportación de capitales desde las naciones capitalistas más avanzadas, los capitalistas de la periferia que migran al exterior parte de su capital-dinero lo aplican a activos de refugio y, por lo tanto, de bajo rendimiento. Así, y pese a que estas salidas no generan una corriente apreciable de ingresos en divisas en concepto de rentas e intereses, la economía periférica deberá destinar una parte de su disponibilidad de dólares a abastecerla, tanto como si se trataran de importadores de bienes y servicios esenciales para la población.

En lugar de cargar con un impuesto al capital financiero para contribuir al desarrollo de los países atrasados, como proponía la llamada Tasa Tobin a mediados de los ‘90, el país atrasado paga un alto precio por mantener el libre acceso de empresas y bancos privados al mercado cambiario, bajo la forma de un incremento parasitario de la demanda de divisas. Una tasa Nibot cuya magnitud en moneda doméstica está determinada por el volumen de las ganancias capitalistas no reinvertidas localmente destinadas a la dolarización y emigración.

Esta configuración genera una doble especificidad en el comportamiento de la balanza de pagos de los países periféricos, receptores de créditos e inversiones desde los países centrales.

Por un lado, las naciones desarrolladas exportadoras de capital obtienen ingresos de divisas por sus inversiones y préstamos al exterior con los que compensan (en ciertos casos, con exceso) los egresos generados por las inversiones y préstamos recibidos de otros países. Las economías latinoamericanas, en cambio, incurren en un fuerte desbalance en esta cuenta (denominada Ingreso Primario en la contabilidad internacional) debido al pago de elevados intereses y ganancias por deudas e inversiones extranjeras, combinado con una escasa o nula percepción de ingresos por las salidas al exterior de capital-dinero de sus propios capitalistas.

Por otro lado, y pese a su nulo aporte de ingresos de divisas, la salida de capitales desde las economías atrasadas succiona recursos externos generados por los demás canales (exportaciones, remesas de emigrados, deuda externa, reservas), aumentando el volumen total requerido para mantener equilibrado el mercado cambiario. En un mundo de condiciones financieras y comerciales cíclicas e inestables, estas particularidades de la demanda acentúan la propensión de las economías periféricas a las crisis de balanza de pagos.

Estimación de la salida de capitales desde América Latina

En la balanza de pagos (registro contable de todas las transacciones en divisas entre un país y el resto del mundo), las salidas registradas de capitales son captadas por las partidas de “adquisición de activos externos” y las salidas no registradas en la de “errores y omisiones”. Los datos son los que proporciona el FMI.

Los valores que mostramos en el siguiente gráfico deben ser considerados como estimaciones de mínima ya que pueden existir otros conductos para la salida ilegal o encubierta de fondos, no captados en estas partidas.

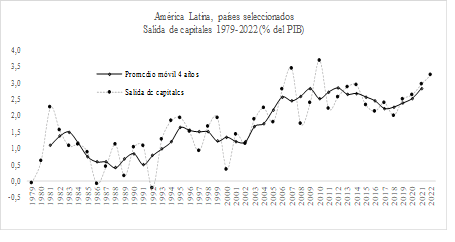

El gráfico muestra la salida de capitales como porcentaje del PIB, algo así como la alícuota de la Tasa Nibot. Esta alícuota varía entre países y en el tiempo en función del momento del ciclo económico local e internacional. La serie original se representa con una línea suave para que prime visualmente la tendencia subyacente. La serie original expresa la suma de todas las determinaciones, incluida la infinidad de circunstancias particulares que influyen sobre las motivaciones de la salida de capitales y sobre la disponibilidad de divisas para concretarla en cada coyuntura, año y país. El promedio móvil pretende captar la tendencia temporal central subyacente.

La imagen parece revelar dos grandes etapas. Hasta 2004, la salida de capitales oscilaba en torno de una mediana de 1,1 % y, muy raramente, superaba el 2 % del PIB. Pero hacia mediados de la década del 2000 se observa un salto a un nuevo y más alto nivel, con una mediana de 2,5 % del PIB y picos superiores a 3 %.

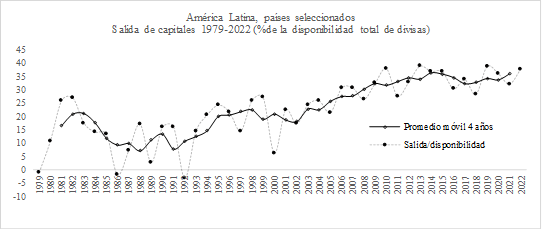

Para obtener una idea de la relevancia de la salida de capitales con relación al tamaño del mercado cambiario conviene expresarla como porcentaje de la disponibilidad total de divisas (suma de todas las fuentes positivas de divisas en cada año: comercio, financiamiento, remesas). El gráfico siguiente muestra este ratio.

Nuevamente se observan dos etapas, con un quiebre estructural en la década del 2000. La salida fluctuó en torno a una mediana de 16 % de la disponibilidad total de divisas hasta 2004 con picos del 25 % al 27 %. Desde principios del 2000 la salida de capitales succiona una porción creciente de la disponibilidad anual hasta estabilizarse en un tercio desde 2010.

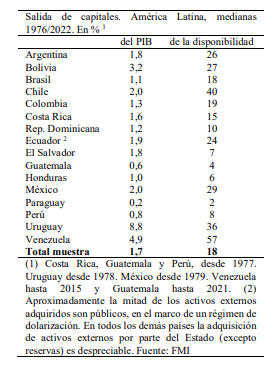

Por último, en la siguiente tabla mostramos un panorama general de la salida de capitales por país desde 1976.

En la mayoría de los países, la salida de capitales adquiere la forma de un flujo constante jalonado por episodios de fuerte estampida. De ahí que la mediana sea sustancial en casi todos los casos. Destacan en este ranking de la primera columna Uruguay, Venezuela y Bolivia. En la segunda columna despuntan también algunas economías en las que la disponibilidad de divisas representa un porcentaje relativamente menor del PIB como México, Chile y la Argentina.

En Paraguay y Perú, en contraste, el flujo anual de salida de capitales es, en general, reducido, pero tienen lugar saltos abruptos superiores a 2 % en años o períodos puntuales.

Crítica de la salida de capitales

Como miembros activos del mercado internacional de capitales, los gobiernos de América Latina no pueden sino permitir a los empresarios y bancos comprar divisas para proteger sus capitales frente al riesgo cambiario y para realizar ganancias financieras de corto plazo. Un privilegio social exorbitante y antidemocrático que es ampliamente aprovechado por el capital privado, como lo muestran los datos presentados más arriba. Las divisas aplicadas a este poco edificante destino representan 1,7 % del PIB de la región o 18 % de la disponibilidad total de los recursos externos obtenidos desde 1976.

Sin embargo, de poco sirven las imprecaciones contra los “empresarios parasitarios”, “fugadores de divisas”, su reticencia a la inversión productiva de largo plazo en sus propios países, etc. Y es inútil fantasear con las posibles aplicaciones para los fondos emigrados en un escenario alternativo de regulación estricta de la salida de capitales. Es que la economía basada en el capital privado es un organismo internacional articulado por los capitales móviles y no puede existir sin esta movilidad (como lo sugiere también la transitoriedad de las restricciones impuestas luego de cada gran crisis).

La experiencia histórica en materia de controles cambiarios (siempre parciales, tardíos, chapuceros y débilmente implementados) muestra su ineficacia como barreras a la fuga de divisas. La supresión efectiva de las salidas privadas de capital requeriría una estatización integral del sector externo (todas las transacciones en divisas), el sistema bancario y el mercado de capitales. Por eso, la crítica de la tendencia a la salida o fuga de los capitales privados y de sus implicancias solo es realista si forma parte de un cuestionamiento radical del modo de producción capitalista.

______________

Fuente: