La carrera mundial por la inteligencia artificial ya no es solo una competición de algoritmos, sino una lucha por la infraestructura física: enormes clústeres de centros de datos de 300 MW que combinan electricidad, agua y poder territorial

Foto de imgix en Unsplash

Yannis Bassias

Moderndiplomacy.eu/18 de junio de 2026

La carrera global por la inteligencia artificial ya no es solo una competencia de algoritmos, sino una lucha por la infraestructura física: enormes clústeres de centros de datos de 300 MW que integran electricidad, agua y poder territorial. Estos centros de hiperescala se están convirtiendo en un nuevo eje de competencia geopolítica, concentrando capital, transformando las redes eléctricas y generando dependencias a largo plazo entre los países respecto a tecnologías de refrigeración y flujos de recursos. Los centros de datos se han transformado en las fábricas invisibles de nuestra vida cotidiana, enormes infraestructuras físicas que nunca vemos, pero que sustentan cada interacción digital, desde un simple protocolo HTTPS hasta el despliegue de gigantescos modelos de lenguaje ejecutados en paralelo. No producen bienes materiales, sino que realizan miles de millones de operaciones de coma flotante por segundo, esenciales para nuestra economía.

Termodinámicamente, su funcionamiento se basa en una ecuación estricta: convierten casi toda la energía eléctrica en calor mediante el efecto Joule, que debe extraerse para mantener las uniones de silicio por debajo del umbral crítico de 85 °C. Para los hogares, los precios de la electricidad siguen siendo visibles y políticamente sensibles, pero para los gigantes digitales la variable clave son los acuerdos de compra de energía industrial, donde los precios de los electrones en bruto pueden oscilar entre 0,06 y 0,10 euros por kilovatio hora. A hiperescala, el crecimiento exponencial de los volúmenes hace que la factura energética total sea colosal, incluso con estos precios negociados.

Sin embargo, la realidad detrás de este uso es mucho más compleja de lo que sugieren las comunicaciones oficiales. Amazon Web Services destacó recientemente una Eficiencia en el Uso del Agua (WUE, por sus siglas en inglés) de 0,12 litros por kilovatio-hora, en comparación con su promedio global revisado de 0,19 L/kWh. Esta cifra representa un óptimo teórico, válido solo en climas muy favorables o condiciones operativas ideales. Tan pronto como los picos de calor externo superan los 35 °C o los clústeres de alta densidad operan a plena carga, la WUE real puede aumentar fácilmente a 1,5 o incluso 2 L/kWh para las tecnologías de evaporación. Mientras tanto, se proyecta que la WUE promedio en los centros de datos de EE. UU. aumente hacia 0,45–0,48 L/kWh a medida que proliferan los clústeres de IA a hiperescala.

Esta variabilidad depende directamente de las diferentes generaciones de sistemas de refrigeración que coexisten en el mercado global. Las instalaciones de primera generación dependían en gran medida de torres de refrigeración de circuito abierto, que consumían muchísima agua debido a la evaporación directa. Las generaciones intermedias introdujeron sistemas adiabáticos más sofisticados, que utilizan la evaporación solo cuando las temperaturas exteriores superan un umbral, limitando así el consumo anual.

La explosión de la potencia informática y el fin de la refrigeración por aire

Hoy, con el auge de la inteligencia artificial, la potencia eléctrica que demandan los servidores ha aumentado drásticamente, pasando de 5 a 10 kW por rack en el pasado a 40 a más de 100 kW por rack, llevando la refrigeración por aire a sus límites físicos. El aire ya no puede evacuar tales cargas de calor. Por lo tanto, el sector está pasando a una nueva generación tecnológica: la refrigeración líquida directa al chip o la inmersión de los servidores en fluidos dieléctricos. Estas tecnologías de vanguardia operan en circuitos cerrados y reducen el consumo directo de agua a casi cero, pero requieren una inversión inicial sustancial. Microsoft ya ha implementado diseños de refrigeración sin agua utilizando refrigeración líquida a nivel de chip, evitando más de 125 millones de litros de agua por centro de datos por año, aunque esta cifra refleja un escenario idealizado que es difícil de escalar a toda la flota, con un promedio de WUE de 0,30 L/kWh en toda la flota en 2023 que muestra que la mayoría de las instalaciones todavía dependen de un uso significativo de agua a pesar de las afirmaciones principales.

Los servidores nunca descansan

Los servidores de IA generan calor extremo debido a su funcionamiento continuo y a su alta intensidad computacional, lo que impone una compensación permanente entre el consumo de agua y el consumo de energía, una tensión sistémica conocida como el nexo agua-energía. Los sistemas que dependen de la evaporación del agua pueden reducir la Eficiencia del Uso de Energía (PUE) hasta un óptimo de 1,1, pero a costa de un mayor consumo de agua. Por el contrario, los sistemas "secos" con grandes intercambiadores de calor ventilados y compresores mecánicos conservan el agua, pero aumentan la demanda de electricidad, lo que reduce la PUE a 1,4 o 1,5. La Guía de Uso de Agua de la DCA de 2025 subraya que optimizar la PUE por sí sola ya no es suficiente, dado que la dependencia del agua se ha convertido en un riesgo operativo y regulatorio crítico.

Precisamente por eso, la ONU advierte que las decisiones ambientales centradas únicamente en la reducción inmediata de emisiones de carbono pueden agravar la crisis hídrica. En la práctica, un centro de datos tradicional de 1 MW que utiliza tecnologías de evaporación estándar en un clima templado cálido consume hasta 25 500 m³ de agua al año, el equivalente al consumo anual de aproximadamente cien hogares europeos. A la escala de los actuales campus de IA hiperescalables de 300 MW, estas compensaciones ya no son optimizaciones de ingeniería, sino limitaciones estructurales que determinan si una región puede albergar física y políticamente dicha infraestructura.

Radiadores gigantes al aire libre y huella ecológica global

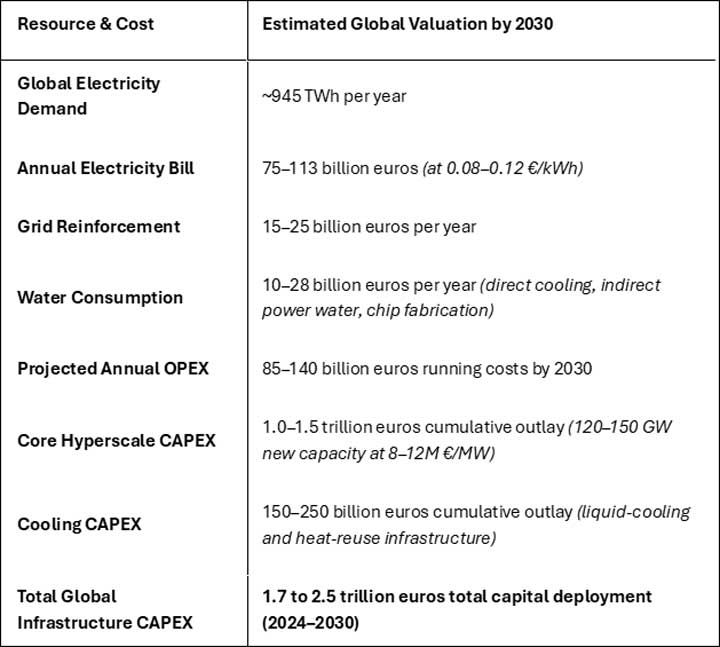

A escala global, la huella hídrica de la IA se acerca a un punto crítico. Para 2030, los centros de datos dedicados a la IA consumirán agua equivalente a las necesidades domésticas básicas (50-100 L/día) de 1300 millones de personas. Este crecimiento exponencial está directamente vinculado al aumento paralelo de la demanda de electricidad, que podría alcanzar los 945 TWh en 2030. Esta electricidad, a su vez, conlleva una importante huella hídrica indirecta, especialmente en regiones donde la producción depende de centrales térmicas o nucleares que requieren de 1 a 3 litros de agua por kWh para la condensación. La expansión de la infraestructura de IA podría resultar en un aumento neto de más de 9 billones de litros de agua al año para 2030.

Por lo tanto, la huella hídrica total va más allá de la refrigeración in situ: incluye el agua indirecta utilizada para la producción de electricidad y el agua ultrapura necesaria en la fase previa a la fabricación de semiconductores, donde una sola planta avanzada de fabricación de chips consume decenas de miles de metros cúbicos de agua al día. Estos límites termodinámicos repercuten directamente en la economía de la infraestructura de IA.

El coste macroeconómico de la infraestructura de IA hasta 2030

Detrás de la termodinámica subyace una segunda restricción, igualmente estructural: el coste macroeconómico de la ola de infraestructuras de IA. Para 2030, el ecosistema global de centros de datos de IA requerirá tres flujos de costes convergentes: electricidad, agua e inversión de capital para nuevas tecnologías de capacidad y refrigeración, lo que generará una factura global sin precedentes. Estos costes convergen en tres flujos estructurales: electricidad, agua y capital, que se resumen a continuación.

El entorno macroeconómico indica que los costos operativos anuales se dispararán a entre 85 y 140 mil millones de euros para 2030. Esta carga financiera está altamente concentrada, en lugar de estar distribuida uniformemente en el sistema internacional. Estados Unidos y China representarán entre el 70 y el 80 % del gasto global, con Estados Unidos a la cabeza debido a su concentración de hiperescaladores y electricidad barata, representando entre el 40 y el 45 % del costo global. Le sigue China con entre el 30 y el 35 %, impulsada por la expansión de la IA liderada por el Estado y un sistema eléctrico basado en carbón y con alto consumo de agua. Europa, limitada por los altos precios de la energía y la estricta regulación, representará entre el 15 y el 20 % del costo global, pagando más por MW que cualquier otra región, mientras que Rusia, aislada de las cadenas de suministro globales de semiconductores, seguirá siendo marginal en un 1-3 %. Esta distribución bipolar refleja con precisión el mapa global de semiconductores, el mercado de la nube y el nexo energía-agua.

La geopolítica europea del agua y los centros de datos

Países nórdicos como Finlandia, Suecia y los Países Bajos se benefician de abundante agua dulce, precipitaciones regulares y climas favorables a la refrigeración natural, lo que reduce prácticamente a cero la presión sobre las reservas de agua dulce. Las grandes empresas de computación en la nube concentran su infraestructura allí para garantizar la seguridad operativa y regulatoria ante futuras directivas ambientales. Dentro de Europa, Francia ocupa una posición particular. Su gran parque nuclear proporciona electricidad de base con bajas emisiones de carbono y, para los consumidores industriales, contratos a largo plazo que pueden alcanzar los 0,06-0,08 €/kWh, muy por debajo de las tarifas minoristas. Esta ventaja nuclear podría convertir a Francia en un lugar idóneo para clústeres de IA de alto consumo energético, pero choca con el creciente escrutinio social y regulatorio sobre la extracción de agua tanto para centrales eléctricas como para centros de datos, especialmente durante las recurrentes olas de calor estivales.

El sur de Europa, incluyendo Francia, España, Italia y Grecia, en la región mediterránea, enfrenta índices críticos de estrés hídrico durante el verano, caracterizados por sequías prolongadas y una recarga de acuíferos que suele ser inferior al 20%. En estas regiones, el riesgo de conflicto con la agricultura constituye el punto más estratégico y realista para el desarrollo de la IA (Ingeniería Agrícola). La agricultura ya consume más del 70% del agua disponible para riego. La llegada de grandes infraestructuras industriales capaces de extraer cientos de miles de metros cúbicos al año genera una competencia directa por este recurso durante los períodos de escasez.

El argumento de que ubicar estos centros lejos de las ciudades, en zonas rurales, resuelve el problema es falso. Un gran centro de datos de 50 MW que utiliza refrigeración por evaporación consume entre 300 000 y 500 000 m³ de agua al año. Inyectar tal demanda en un nodo de distribución rural o en un acuífero local no calibrado para la industria altera el equilibrio hidrológico de toda una cuenca.

En las zonas rurales, el agua consumida por el sistema se extrae permanentemente del ciclo terrestre inmediato al liberarse a la atmósfera en forma de vapor a alta temperatura. Esta inyección atmosférica localizada crea una columna térmica que eleva la temperatura del aire y la humedad ambiental en la zona, impidiendo la condensación regional y alterando los patrones de precipitación a sotavento. En consecuencia, el ciclo hidrológico local no se restablece, acelerando el secado de los acuíferos superficiales y reduciendo directamente el caudal de los ríos durante las épocas de sequía más críticas.

La infraestructura de IA como nuevo eje del poder global

La carrera global por la infraestructura de IA ya no es una contienda tecnológica, sino una confrontación estructural entre las principales potencias mundiales, cada una limitada por sus propios recursos de electrones, agua, capacidad de refrigeración y acceso a semiconductores. Estados Unidos y China, por sí solos, representarán entre el 70 % y el 80 % del gasto mundial en infraestructura de IA para 2030, mientras que Europa, India y Rusia ocupan posiciones asimétricas pero estratégicamente reveladoras.

Estados Unidos domina gracias a su escala, la electricidad barata y un oligopolio de la nube consolidado, capaz de movilizar entre 120 y 150 GW de nueva carga de IA. Su ventaja reside en la vasta disponibilidad de terrenos y los acuerdos de compra de energía (PPA) industriales a precios de entre 0,06 y 0,10 €/kWh, pero está estructuralmente expuesto a la escasez de agua, la congestión de la red eléctrica y la vulnerabilidad de los extensos corredores de gas terrestres que abastecen a las centrales de GNL y electricidad. Estados Unidos lidera la revolución de la IA, pero sus fundamentos termodinámicos son frágiles.

China sigue la misma línea con una expansión impulsada por el Estado, basada en un sistema eléctrico que depende en gran medida del carbón y del agua. La grave escasez de agua en la llanura del norte de China y los controles a la exportación de semiconductores imponen limitaciones estructurales, lo que obliga a Pekín a acelerar el despliegue de energía nuclear e hidroeléctrica y a reubicar los centros de datos en provincias septentrionales más frías. China considera la infraestructura de IA no como un mercado, sino como un pilar del poder nacional, inseparable de la política industrial y la soberanía tecnológica.

Europa se enfrenta a las mayores limitaciones estructurales. Los altos precios de la electricidad, la fragmentación de la regulación y la grave escasez de agua en el sur de Europa limitan su capacidad de expansión. Países del norte como Finlandia y Suecia ofrecen ventajas climáticas e hidrológicas, pero el continente en su conjunto corre el riesgo de convertirse en consumidor en lugar de productor de capacidad de IA a menos que desarrolle una estrategia coherente para la soberanía energética, hídrica y de refrigeración. Europa paga más por MW que cualquier otra región, una desventaja geopolítica en una carrera que requiere una gran inversión de capital. Más allá de los polos transatlántico y sino-americano, un tercer actor está reconfigurando el panorama.

India emerge como la potencia estratégica clave en la carrera por los recursos de IA. Su demanda de electricidad crece a uno de los ritmos más rápidos del mundo, lo que se entrelaza con la dependencia del GNL importado y la escasez crónica de agua en las regiones norte y oeste. Las olas de calor que superan regularmente los 45 °C hacen insostenible la refrigeración por evaporación, lo que obliga a India a recurrir a la refrigeración en seco, que consume mucha energía, y eleva los costos operativos. Geopolíticamente, India está construyendo un modelo híbrido de soberanía digital: se asocia con las grandes empresas estadounidenses de hiperescala al tiempo que desarrolla capacidad nacional de semiconductores y asegura corredores de energía alternativos. El Corredor India-Oriente Medio-Europa (IMEC) es fundamental para esta estrategia, ya que conecta a India con los mercados europeos a través de una ruta segura y no china para los flujos de energía, datos e industriales. India aún no es una superpotencia de hiperescala, pero su tamaño demográfico, su flexibilidad estratégica y su diplomacia de corredores le otorgan una influencia desproporcionada en el emergente orden de la IA.

Por el contrario, Rusia combina abundancia de gas y agua, y un clima frío con un aislamiento casi total de las cadenas de suministro de semiconductores avanzados. Puede desarrollar capacidad regional de IA para uso militar y estatal, pero no puede competir a nivel mundial. Su escasa participación en la infraestructura global de IA, con un gasto del 1 al 3 %, refleja un aislamiento tecnológico estructural más que una escasez de recursos.

Ingeniería territorial y soberanía digital

Emerge un nuevo mapa geopolítico. La infraestructura de IA se convierte en un eje de poder global estructurado no solo por algoritmos, sino también por ventajas termodinámicas. Las naciones capaces de asegurar electrones baratos y fiables, sistemas hídricos resilientes y tecnologías de refrigeración avanzadas configurarán el orden digital de la década de 2030. A la escala de campus hiperescalables de 300 MW, estas ventajas o debilidades se convierten en decisiones irreversibles arraigadas en el territorio, las redes eléctricas y las cuencas hidrográficas. El poder geopolítico converge así con la ingeniería territorial. La capacidad de dominar la infraestructura de IA ya no depende únicamente de las macroinversiones o del acceso a semiconductores, sino de la capacidad de reorganizar el espacio nacional en torno a las limitaciones físicas de la computación en cuatro ejes: dónde se autorizan los clústeres hiperescalables, cómo se asigna el agua escasa, qué redes se refuerzan y qué tecnologías de refrigeración se exigen. La soberanía digital dependerá cada vez más de la soberanía hidrológica, es decir, de la capacidad de asegurar, asignar y regular el agua para la computación.

La competencia entre Estados Unidos, China, Europa, India y Rusia ya no es una rivalidad tecnológica, sino una lucha por la tierra, el agua y la gobernanza de la infraestructura física, los cimientos materiales sobre los que, en última instancia, se asienta el poder digital. Las naciones que mantengan la soberanía digital serán aquellas capaces de imponer una planificación territorial inteligente, exigir total transparencia en la extracción de agua y requerir cambios tecnológicos profundos por parte de los operadores. Esto implica generalizar los sistemas de circuito cerrado para alcanzar una eficiencia energética del agua cercana a cero, reinyectar el calor extraído en las redes de calefacción urbana y depender exclusivamente de aguas residuales tratadas para las necesidades de refrigeración restantes. El futuro de la transición digital dependerá no solo del poder algorítmico, sino también de la gestión responsable de este recurso discreto y vital que condiciona tanto la vida humana como la resiliencia de las infraestructuras.

Este análisis se basa en evaluaciones documentadas de Eurelectric, la IEA, Uptime Institute, McKinsey y Synergy Research, que en conjunto describen la dinámica geopolítica y de costos de la infraestructura de IA. Los datos de consumo y costos para los países europeos provienen de análisis basados en evidencia de Eurelectric y de las mejores prácticas internacionales de gestión de redes en Portugal, Irlanda y los Países Bajos.

Yannis Bassias

___________________

El Sr. Yannis Bassias es analista energético y expresidente y director ejecutivo de la Compañía Helénica de Gestión de Recursos Hidrocarburos (HHRM), donde desempeñó un papel clave en la configuración de la estrategia nacional de Grecia para los hidrocarburos y la seguridad energética. También participó en las primeras etapas organizativas del Comité Nacional de Energía y Clima (NECC), durante la fase en que se definieron sus principios fundamentales y especificaciones técnicas. Escribe para la prensa griega e internacional, ofreciendo análisis técnicos sobre la matriz energética y las dimensiones económicas de la transición, y ha asesorado a municipios de Macedonia Occidental en el desarrollo de recursos energéticos y minerales. Cuenta con más de treinta años de experiencia internacional en evaluación de yacimientos, desarrollo técnico de proyectos y gestión de carteras petroleras, habiendo liderado equipos multinacionales y grupos corporativos en Francia y Estados Unidos. Su trabajo incluye proyectos marinos en África Occidental y Septentrional, el Canal de Mozambique y el Atlántico centro-sur. Su carrera comenzó en la investigación académica en la Universidad Libre de Berlín, centrándose en el noroeste de África, y posteriormente como profesor asociado en el Museo Nacional de Historia Natural de París, especializándose en la génesis del Océano Índico. Es licenciado por la Universidad Nacional y Kapodistríaca de Atenas, doctor por la Universidad Pierre y Marie Curie y realizó estudios de posgrado en administración de empresas y economía en París. Ha sido becario del Consejo de Europa e investigador de la Fundación Alexander von Humboldt. Sus publicaciones aparecen en revistas científicas y profesionales internacionales, y ha coeditado tres informes de expediciones marinas en el Océano Índico.

________

Fuente: