El sistema monetario internacional ya ha superado su punto de no retorno hacia un orden monetario internacional centrado en una única moneda nacional de referencia.

Foto: https://www.desdeabajo.info/wp-content/uploads/2024/10/desdolarizaicon.jpg

Mauricio Metri

strategic-culture.su 26 de septiembre de 2025

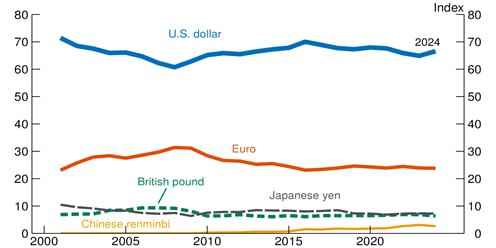

El documento FEDS Notes de julio de 2025, titulado "El Rol Internacional del Dólar - Edición 2025", elaborado por la Reserva Federal, publicó datos actualizados sobre el índice de uso de las principales monedas nacionales convertibles. Considera los siguientes componentes: reservas de divisas declaradas (25 % del valor), volumen de transacciones de divisas (25 %), emisión de deuda en moneda extranjera (25 %), préstamos internacionales (12,5 %) y depósitos internacionales (12,5 %).

Según este índice, que se muestra en el gráfico a continuación, el dólar se ha mantenido relativamente estable entre 2000 y 2024, oscilando entre 60 y 70. El euro también ha fluctuado poco, entre 20 y 30, al igual que el yen japonés y la libra esterlina, entre 5 y 10. El renminbi chino (RMB), por otro lado, ocupa el quinto lugar en la jerarquía monetaria internacional, con un crecimiento de 0 a 3 en los últimos 15 años. Además, el valor del índice de uso del dólar es superior a la suma de las demás monedas en cualquier año del período analizado.

Índice de uso de divisas internacionales

Fuente: FED, El papel internacional del dólar – Edición 2025, Notas de la FED, julio de 2025.

Además, según el documento de la Reserva Federal sobre la participación en las carteras de los bancos centrales, en 2024 el dólar representó el 58% de las reservas declaradas, superando a otras monedas convertibles, como el euro (20%), el yen japonés (6%), la libra esterlina (5%) y el renminbi chino (2%). El documento señala un aumento significativo de la participación del oro en las reservas oficiales, que se ha más que duplicado en la última década. Sin embargo, considera que esto se debió principalmente a un aumento en el valor de mercado del metal, que aumentó más del 200% durante el período, mientras que su cantidad física en las bóvedas de los bancos centrales aumentó solo un 10%.

Por lo tanto, resulta sorprendente observar el aislamiento y la estabilidad de la posición del dólar en la cima de la jerarquía monetaria internacional, especialmente si se recuerda que, durante este período, Estados Unidos incurrió en déficits estructurales en su cuenta corriente de la balanza de pagos, produjo un crecimiento sostenido de su deuda pública como porcentaje del PIB y sometió al mundo a graves crisis financieras, como la crisis de internet en 2001 y la Gran Recesión de 2008, cuyos epicentros fueron su propia economía nacional. A pesar de ello, no se ha producido una fuga de posiciones en dólares a lo largo de los años. Por el contrario, los títulos de deuda pública estadounidense se han mantenido como el activo refugio del sistema, especialmente en épocas de gran incertidumbre y crisis.

No sorprende, con base en estos datos y hechos, que el documento de la Reserva Federal concluyera que no existen amenazas significativas para el dólar como moneda de referencia internacional en la situación actual. Ni siquiera el uso generalizado del dólar como arma de guerra mediante sanciones económicas y financieras a diferentes países, empresas e individuos afectados por su política exterior ha comprometido la posición del dólar, según el documento.

Las monedas digitales tampoco son una preocupación para las autoridades monetarias estadounidenses, pues en la práctica terminan reforzando el uso del dólar, dado que, por ejemplo, el 99% de las capitalizaciones de las stablecoins se dan en dólares.

En cuanto al importante crecimiento económico de China, tampoco se identifica como una amenaza. Según las Notas de la Reserva Federal de China (FED), «el renminbi no es libremente convertible, la cuenta de capital china no está abierta y la confianza de los inversores en las instituciones chinas es relativamente baja. Todos estos factores hacen que el renminbi chino sea relativamente poco atractivo para los inversores internacionales» (FED, 2025: 15).

Por lo tanto, como conclusión general, el documento establece que: “En resumen, en ausencia de perturbaciones duraderas y de gran escala que dañen el valor del dólar estadounidense como reserva de valor o medio de intercambio y simultáneamente refuercen el atractivo de las alternativas al dólar, el dólar probablemente seguirá siendo la moneda internacional dominante en el futuro previsible” (FED, 2025: 15).

Es interesante señalar que, en julio de 2025, el Banco Popular de China también publicó un documento técnico sobre la jerarquía monetaria internacional, titulado Libro Blanco sobre la Internacionalización del RMB del Banco de China, cuyo principal objetivo es evaluar el proceso de proyección del renminbi (RMB) con base en: la evolución de los flujos transfronterizos entre China y los mercados extranjeros; el desarrollo de mercados offshore en RMB; y el papel de la moneda china en las instituciones internacionales multilaterales.

Según el documento, en 2024, las liquidaciones transfronterizas totales de China en RMB aumentaron un 22,5% con respecto al año anterior. Entre ellas, las liquidaciones en RMB en la cuenta corriente crecieron un 15,7% y en la cuenta de capital, un 24,9%. El uso global del RMB en 2024 alcanzó el 4,2% de los pagos internacionales, el 5,5% de la financiación del comercio, el 5% del comercio de divisas y el 2,2% de las reservas de divisas. Según el documento, en términos comparativos, el RMB fue la tercera moneda más utilizada en la financiación del comercio, la cuarta más utilizada para pagos, la quinta más utilizada en el comercio de divisas y solo la séptima más utilizada como moneda de reserva.

El informe también destaca que las empresas chinas han utilizado cada vez más el RMB como moneda vehicular para la inversión extranjera directa (IED). Para el 27,1% de las empresas, el RMB representó al menos el 50% de su IED en 2024, lo que representa un aumento de 2,2 puntos porcentuales con respecto a 2023. Para el 22,3% de ellas, el RMB representó al menos el 20% de su IED, lo que representa un aumento de 3,1 puntos porcentuales con respecto al año anterior.

Por lo tanto, al igual que las Notas de la Reserva Federal de Washington, el Libro Blanco de Pekín demuestra que la moneda china aún no ha alcanzado una posición significativa en la jerarquía internacional actual. Sin embargo, ha alcanzado tasas de crecimiento sustanciales en su uso en ciertas actividades, en parte debido a una base de cálculo inicial reducida. En cualquier caso, el documento apunta a una mayor internacionalización del renminbi en el futuro próximo.

Por lo tanto, mientras que el informe de la Reserva Federal refuerza la centralidad del dólar en la economía mundial y señala la ausencia de amenazas concretas y potenciales, el informe del Banco Popular de China, sin contradecir estas conclusiones, prefiere destacar el reciente crecimiento de la internacionalización del renminbi, sin mostrar, no obstante, un cambio más significativo en la posición de su moneda nacional en la jerarquía monetaria internacional.

Con estos datos y análisis, no es fácil llegar a una conclusión diferente. Sin embargo, existen razones para creer que ninguno de los dos informes prestó la debida atención a los pilares más esenciales para determinar la jerarquía monetaria internacional.

Como primera observación, las reconfiguraciones de la jerarquía monetaria internacional no son, ni nunca han sido, procesos de mercado, como generalmente se asume. Los agentes económicos y la mayoría de los Estados-nación tienen poca capacidad de iniciativa estratégica en este ámbito. Se trata, en efecto, de una disputa entre grandes potencias.

Quizás porque se centran en los datos de mercado y la lógica de los agentes económicos por encima de todo, los informes de Washington y Pekín no prestaron la debida atención a las transformaciones geopolíticas que está experimentando el mundo. Diversas iniciativas para eludir el sistema del dólar, mediante la construcción de una infraestructura monetaria y financiera en puntos sensibles a la jerarquía del sistema, están en pleno auge, como: la creación de espacios para la fijación de precios de materias primas estratégicas fuera del dólar (especialmente el petróleo); el establecimiento de organizaciones financieras multilaterales fuera del poder de veto de Washington, proporcionando así espacio para operar con otras monedas nacionales; y la construcción de sistemas internacionales de pago y comunicación interbancaria que eluden el sistema SWIFT. Por lo tanto, estos son procesos cuya dinámica las fuerzas del mercado no captan de inmediato, pero son lo suficientemente fuertes como para ejercer presión estructural sobre los pilares del dólar en el sistema internacional contemporáneo.

En cuanto a la fijación de precios de bienes estratégicos, desde 2018, la Bolsa de Futuros de Shanghái ha estado negociando contratos de futuros de petróleo y otras materias primas en yuanes, creando así un espacio fuera del territorio del dólar estadounidense. Por ejemplo, dado que China es el mayor consumidor mundial de metales industriales, pero gran parte de este comercio se realiza en dólares, la Bolsa de Futuros de Shanghái, en mayo de este año, emprendió una mayor apertura para promover la colocación del renminbi en el centro de estos contratos en detrimento del dólar. Por otro lado, Pekín ya se está preparando para abrir su mercado nacional de bonos a las principales compañías energéticas rusas Gazprom, Gazprom Neft y Rosatom. Para estas compañías , "la colocación de bonos en China permitirá recaudar dinero a tasas más asequibles en yuanes, lo cual es importante en el contexto del alto costo de los préstamos en Rusia y la prohibición de préstamos extranjeros".

En cuanto a los sistemas de comunicación interbancaria fuera del territorio del dólar, existen al menos tres en funcionamiento, en distintas fases de desarrollo. Está el sistema de mensajería financiera ruso (SPFS), que logra eludir el sistema SWIFT. Su reciente éxito ha llevado a Francia y Alemania a impulsar nuevas sanciones aún más severas contra los bancos extranjeros que mantienen relaciones comerciales con Moscú a través del sistema ruso.

De igual manera, India ya ha desarrollado su sistema de mensajería financiera estructurada (SFMS), al igual que China, que ha creado su propia red internacional de pagos, el Sistema de Pagos Interbancarios Transfronterizos (CIPS). Para que se hagan una idea, «los volúmenes anuales a través del Sistema de Pagos Interbancarios Transfronterizos (CIPS) alcanzaron alrededor de 175 billones de yuanes (24 000 millones de dólares) en 2024, una tasa de crecimiento interanual superior al 40 %, según sus propios datos».

En un artículo reciente del 27 de julio de 2025, la CNBC analizó la interacción entre el petróleo y los sistemas de pago en moneda extranjera. «Durante años, China ha comprado petróleo iraní a granel con descuento, y las sanciones estadounidenses a Teherán han tenido poco efecto en este comercio, según los analistas, gracias a una cadena de suministro de transbordo paralela y a un sistema de pago en yuanes que elude el dólar estadounidense». Por lo tanto, estas iniciativas han debilitado el poder del dólar como instrumento de sanciones, a la vez que han sentado las bases para una infraestructura monetaria y financiera que elude el territorio del dólar.

En el ámbito de las instituciones financieras internacionales, la gran noticia de este año fue la decisión de la Organización de Cooperación de Shanghái (OCS), en su cumbre de Tianjin, China, de avanzar con la creación de su propio banco de desarrollo. Además de crear una nueva fuente de financiación internacional en divisas distintas del dólar, el objetivo del nuevo banco será eludir a Euroclear y Clearstream en los procesos de garantía de liquidación (transferencia final de activos y dinero) y custodia (resguardo de activos) de valores en la región y en todo el mundo. En otras palabras, la intención es crear una infraestructura financiera para la liquidación, custodia y gestión de activos en casos de transacciones transfronterizas y nacionales que involucren valores, acciones, derivados y fondos fuera del territorio del dólar. Este nuevo banco permitirá a las empresas y bancos rusos, por ejemplo, volver a invertir en activos extranjeros sin riesgo de confiscación y congelación, y permitirá a los extranjeros invertir en Rusia sin riesgos.

Por lo tanto, no es difícil observar que ya existen iniciativas en marcha y en diversas etapas de consolidación para reconfigurar la geografía monetaria internacional. Estas se centran en puntos sensibles de la jerarquía del sistema. Se trata de hechos concretos de la situación más reciente en cuanto a la creación de una infraestructura monetario-financiera, con el objetivo principal de eludir el territorio del dólar, implementada por Estados con capacidad para defenderse de vetos y represalias.

Hay que tener presente que estas son reacciones al dominio del dólar, vinculado a las ventajas de las que ha disfrutado Estados Unidos durante las últimas tres décadas en términos de: una capacidad desproporcionada para sostener una estructura militar global y una historia de guerras ininterrumpidas, por un lado; y un uso generalizado de sanciones económicas contra los objetivos de su política exterior, por el otro.

No es difícil ver que esta reacción a la violencia del dólar va de la mano con tensiones y presión competitiva entre las principales potencias del sistema internacional, marcadas por rivalidades intensificadas en todos los ámbitos estratégicos de la disputa geopolítica más amplia. Por lo tanto, a corto plazo, como nada indica una desaceleración de estas rivalidades entre las principales potencias, ni hay indicios de que una de las partes pueda imponerse unilateralmente, seguirá existiendo la voluntad de enfrentar la violencia del dólar mediante la construcción de una geografía monetaria internacional menos jerárquica. En este sentido, se argumenta que el mundo ya ha superado el punto de no retorno en la transición hacia un orden unilateral centrado en el dólar, avanzando hacia otras configuraciones, muy probablemente la formación de bloques monetarios, como ha ocurrido en diferentes momentos de la historia.

Respecto de la velocidad de estas transformaciones, señala que cuando se desencadenan presiones que tensionan la jerarquía monetaria internacional, no necesariamente implican procesos prolongados y llenos de fuerzas inerciales, como comúnmente se supone.

Tras la Segunda Guerra Mundial, por ejemplo, tanto los vencedores resolvieron sus conflictos en dólares, mediante el mecanismo de préstamo y arriendo (1941-45), como los vencidos, mediante las reparaciones de guerra establecidas en los tratados de paz. A esto se sumaron los Acuerdos de Bretton Woods de 1944, que establecieron el dólar como el eje del nuevo sistema en construcción. En aquel momento, aunque poco comentado en la literatura especializada, la imposición del dólar se produjo de forma directa y sin restricciones. Según el representante británico en Bretton Woods, el famoso economista John Maynard Keynes: «Todos tuvimos que firmar, por supuesto, antes de haber tenido la oportunidad de leer una copia limpia y concisa del documento (…). Solo vimos la línea punteada. Nuestra única excusa es saber que nuestros anfitriones habían tomado medidas definitivas para echarnos del hotel, sin alojamiento, decepcionados, sin alojamiento, en pocas horas».*

Sin embargo, en tan solo dos años, con el estallido de la Guerra Fría en 1947, se estableció una geografía monetaria marcada por la bipolaridad global, con el territorio del dólar a un lado y el del rublo al otro. Esta geografía monetaria reflejó fielmente las características del nuevo orden mundial militar, político e ideológico emergente. La bipolaridad monetaria que caracterizó las primeras décadas de la Guerra Fría solo cambió en 1971, como resultado de la diplomacia triangular de 1969, cuando, en dos años, China y la URSS se reincorporaron al territorio del dólar, estableciendo, solo entonces, la globalización efectiva de la moneda estadounidense.

Por lo tanto, concluyendo el argumento en sugerencia, a diferencia de las conclusiones del informe de la Reserva Federal, se entiende que el sistema monetario internacional ya ha superado su punto de no retorno hacia un orden monetario internacional centrado en una moneda nacional única de referencia. El proceso para un nuevo rediseño de la geografía monetaria no será necesariamente tan lento como los analistas económicos generalmente suponen y los datos del mercado sugieren. Como ha sucedido a lo largo de la historia, la disputa entre las grandes potencias determinará tanto la dirección como la velocidad de los acontecimientos en el ámbito monetario. Como dijo una vez la expresidenta de Argentina, Cristina Kirchner (2007-15) , de forma precisa, sucinta y algo directa: «Es geopolítica, estúpido».

_______

* Steil, Benn. La batalla de Bretton Woods: John Maynard Keynes, Harry Dexter White y la creación de un nuevo orden mundial. Princeton University Press. Nueva Jersey, 2013. (pág. 251).

** Métri, M. Historia y Diplomacia Monetária. Editora Dialética. Río de Janeiro, 2023. (Cap 8 e 9).

_________

Fuente: